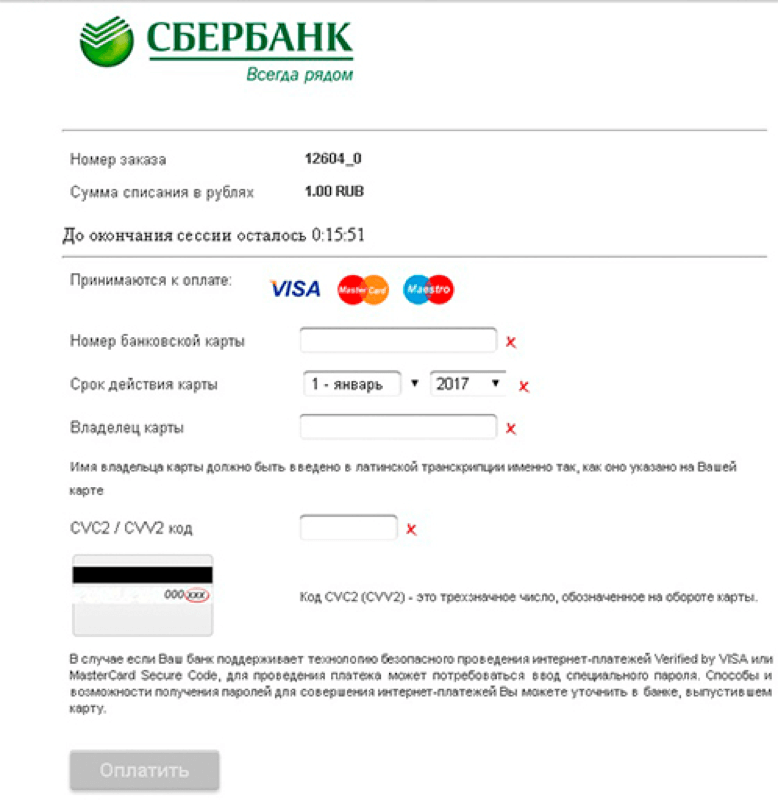

Не проходит платеж по банковской карте?

Покупки через интернет прочно входят в нашу жизнь. Приобретать все что угодно через интернет: от билетов в кино до холодильника сегодня – это уже норма. Просто, удобно и экономит время. Но что делать, если ваш платёж не прошел? Если на сайте интернет-магазина вместо слов благодарности «Спасибо за ваш заказ» вы видите фразу «Платеж отклонен»?

Прежде всего, сохраняйте спокойствие!

Посмотрите внимательно еще раз на страницу, уведомляющую вас о неудачном платеже. Например, интернет-магазины, прием платежей которых обслуживает bePaid, указывают причину отклонения платежа. Возможно, на вашей карте просто недостаточно денег?

1. Позвоните в банк, который выдал карту

Если причина отклонения платежа не указана или она для вас не понятна, обратитесь в банк, который выдал вашу карту. Номер службы поддержки клиентов банка вы найдете на обратной стороне вашей платежной карты. Скорее всего, он будет написан мелким шрифтом, но он там точно есть.

Позвоните в банк, скажите, что хотели бы узнать, почему у вас не получается сделать платеж через интернет. Оператор попросит вас идентифицироваться. Скорее всего, будет достаточно назвать имя, фамилию и последние 4 цифры номера вашей карты. Но на всякий случай будьте готовы назвать свои паспортные данные. При этом обратите внимание, оператор не должен спрашивать полный номер вашей карты и тем более PIN код к ней.

При идентификации оператор задаст уточняющие вопросы об отклоненном платеже. Он вас попросит назвать интернет-адрес магазина, в котором не прошел платеж, сумму платежа и приблизительное время, когда вы пытались сделать оплату. По этим данным оператор сможет найти вашу транзакцию и посмотреть, почему она не прошла.

Возможно, у вас просто не подключена возможность оплаты через интернет. Такое очень часто встречается для карт типа Maestro или VISA Electron. Или же для вашей карты по умолчанию запрещены платежи по определенным сегментам (например, пополнение электронных кошельков) или в пользу интернет-магазинов из определенных стран.

В любом случае, если отказ в проведении платежа был инициирован вашим банком, оператор сообщит вам точную причину и поможет ее устранить. Или как минимум, скажет, что необходимо предпринять.

2. Позвоните в процессинговую компанию

Но возможен и такой вариант, когда оператор сообщит вам, что не видит вашей попытки сделать оплату. Не настаивайте на том, чтобы он продолжал ее искать. Скорее всего, запрос на совершение платежа действительно не поступал в ваш банк.

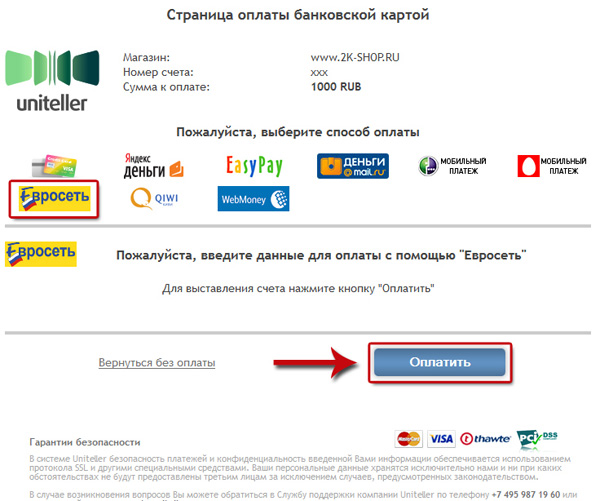

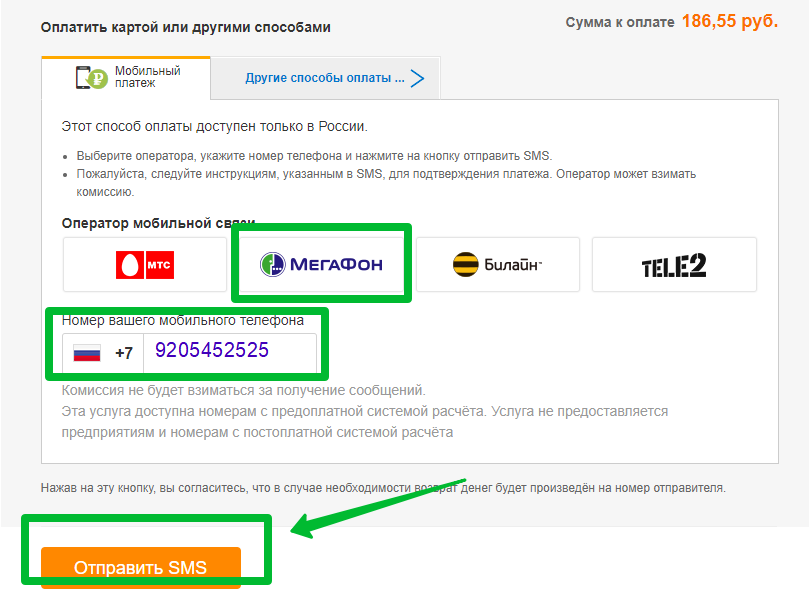

В этом случае позвоните в процессинговую компанию, которая обслуживает прием платежей в интернет-магазине, в котором был отклонен ваш платеж. Информацию о процессинговой компании, как правило, можно взять из нескольких источников:

1. Посмотрите на главную страницу интернет-магазина. Обычно где-то внизу или вверху рядом с логотипами платежных систем есть логотип или название процессинговой компании.

Пример:

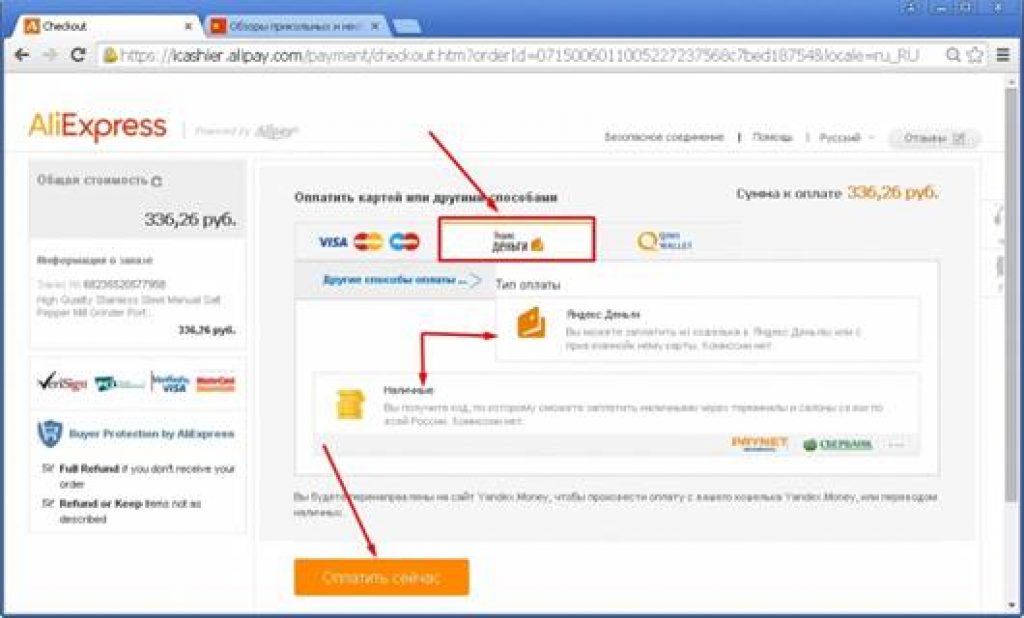

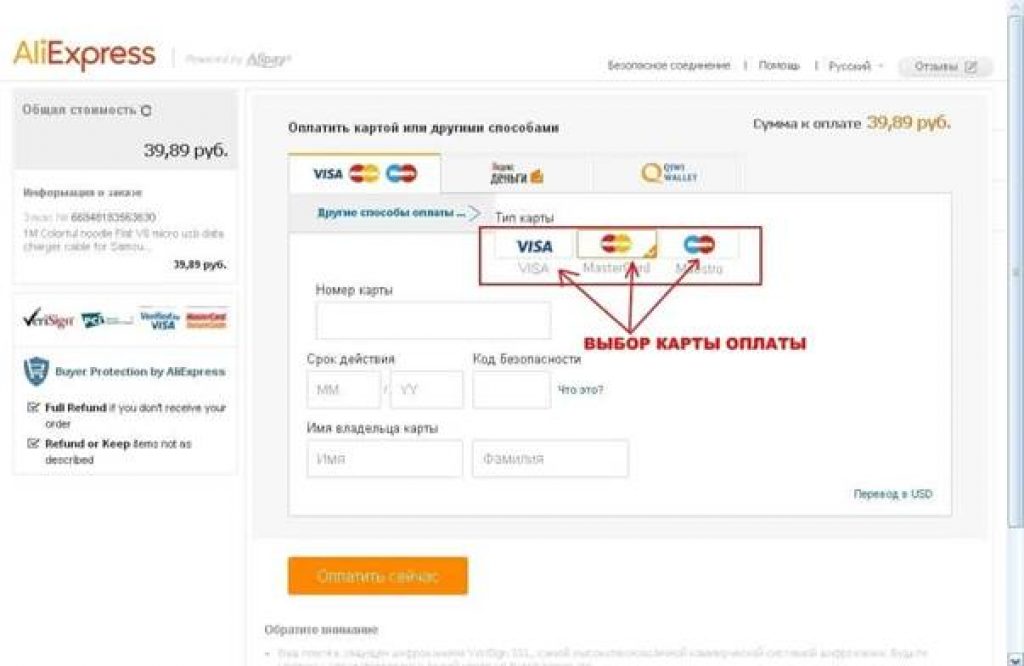

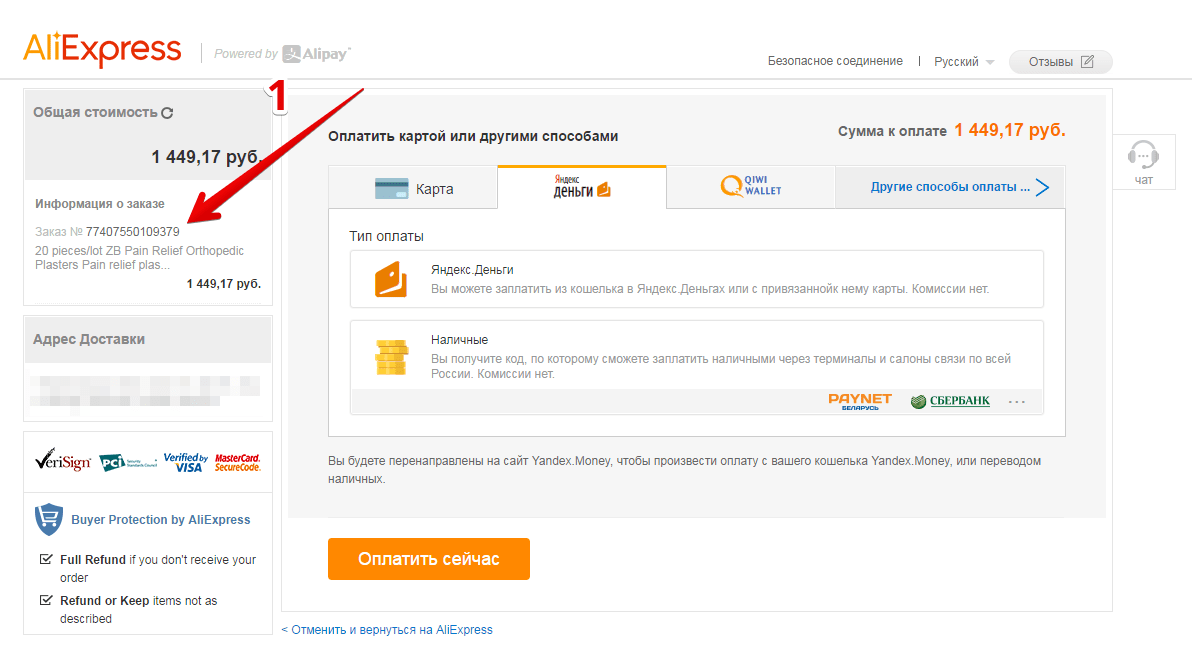

2. Адрес сайта процессинговой компании, а иногда и контактный телефон есть на платежной странице интернет-магазина, где вы вводили номер своей карты.

Пример:

3. Контакты процессора электронных платежей будут указаны в электронном письме, которое компания присылает вам сразу после вашей попытки сделать платеж.

Пример:

Позвоните по указанному номеру телефона и сообщите о вашей проблеме. Вам необходимо будет назвать свое имя, фамилию и последние 4 цифры номера вашей карты. Примите во внимание, что также как и оператор банка, сотрудник процессинговой компании не имеет право спрашивать у вас полный номер вашей карты или PIN код. Он найдет ваш отклоненный платеж и посмотрит, почему он не прошел. Вариантов по сути дела может быть два:

1. Или была утеряна связь с банком (такое иногда случается, когда подводит канал связи), в таком случае надо будет повторить попытку произвести оплату еще раз.

2. Или платеж не прошел систему предотвращения мошенничества и поэтому запрос на списание не был отправлен в ваш банк. Не стоит волноваться. Если вы действительно являетесь законным владельцем платежной карты, после необходимых идентификационных процедур номер вашей карты (последние четыре цифры) занесут в белый список, и у вас больше не возникнет проблем с прохождением защитных систем не только в этом, но и в остальных интернет-магазинах, обслуживаемых данной процессинговой компании.

Приятного онлайн-шоппинга!

С уважением,

Команда bePaid

Как покупать в интернете и не потерять свои деньги — СберБанк

Мы покупаем в онлайн-магазинах, потому что там бывает дешевле, чем в офлайне. Но главное — это быстрее и удобнее: заходишь прямо с телефона на сайт, выбираешь, что нужно, и тут же платишь картой. Минусы — нельзя сначала покрутить вещь в руках и можно нарваться на мошенников: одни продают то, чего у них нет, другие торгуют браком или фейком, третьи под разными предлогами пытаются выманивать данные банковских карт. Разбираемся, как покупать максимально безопасно.

Выбирайте магазин по отзывам

Тут всё на первый взгляд легко: если об онлайн-магазине нет ни одного отзыва во всём интернете, он может оказаться однодневкой, которая ничего не пришлёт или продаст брак. Но если отзывов много, причем все сплошь хвалебные и однотипные, это тоже повод задуматься: такие отзывы пишут копирайтеры, а не реальные покупатели. Отличить купленные отзывы от настоящих не всегда просто, но можно:

- они, как правило, все подписаны именем и фамилией, нередко ещё и с фото;

- не содержат подробностей покупки;

- если и упоминают о недостатках, то так, чтобы это выглядело похвалой.

Например: «Доставили через три дня вместо двух, правда, для компенсации сделали большую скидку, буду покупать только здесь!!!»

Например: «Доставили через три дня вместо двух, правда, для компенсации сделали большую скидку, буду покупать только здесь!!!»

Например: «Доставили через три дня вместо двух, правда, для компенсации сделали большую скидку, буду покупать только здесь!!!»

Например: «Доставили через три дня вместо двух, правда, для компенсации сделали большую скидку, буду покупать только здесь!!!»Если все отзывы у магазина именно такие, велик шанс, что они ненастоящие.

Когда вы увидите магазин со сверхнизкими ценами, огромным выбором и сплошь отличными отзывами как под копирку, помните: это чаще говорит о мошенничестве, чем о действительно достойном месте для покупок.

Указывайте при покупке только нужные данные

Что нужно магазину для оформления заказа:

- номер телефона и/или адрес электронной почты — первое, как правило, запрашивают для подтверждения заказа и сообщений о доставке, а второе — для отправки электронного чека. Обычно email указывать необязательно, но лучше это сделать — чек точно не будет лишним;

- ваши имя и адрес для доставки, иногда может потребоваться и платёжный адрес — чаще всего он совпадает с адресом прописки;

- зарубежному магазину также понадобятся ИНН и паспортные данные — это требование российской таможни.

Что нужно банку, через который идёт оплата по карте:

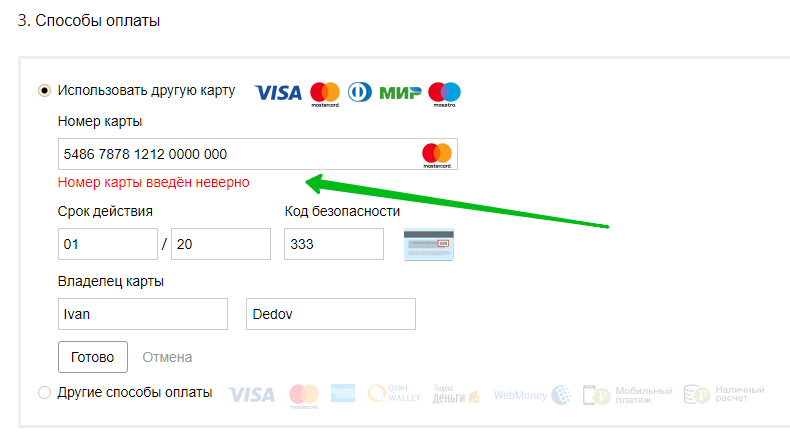

- номер карты, срок ее действия, CVV2 или CVC2, часто также (но совсем необязательно) — ваши имя и фамилия латиницей, как они указаны на карте.

Если магазин при покупке требует у вас что-либо ещё — например, скан-копию паспорта, девичью фамилию матери или логин и пароль от интернет-банка, с ним явно что-то не в порядке и покупать там не стоит.

Важно: на сайте, где вы добавляете товар в корзину и собираетесь платить, должно быть SSL-шифрование. Это выглядит как зеленый замочек в адресной строке. Он означает, что данные, которые вы передаёте, знают только ваш браузер и сервер магазина, а мошенники не смогут их перехватить.

Часто карту можно «привязать» к магазину. Если вы уже знакомы с ним и планируете там иногда покупать, это упростит процесс — не нужно будет каждый раз заново вбивать все данные. Это не значит, что магазин сможет списывать деньги когда захочет — вы в любом случае сами подтверждаете покупку: например, кодом из СМС, отпечатком пальца или хотя бы нажатием на кнопку.

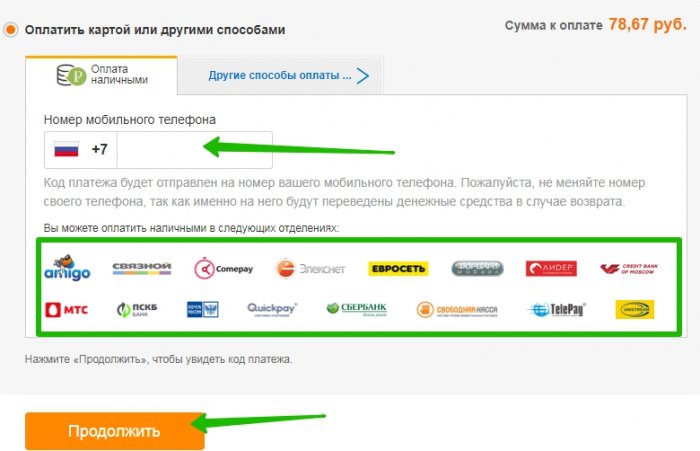

Также «привязку» карты вам может предложить СберБанк на странице оплаты securepayments.sberbank.ru — это безопасно и работает сразу для тысяч магазинов, среди которых точно не будет мошеннических: все эти магазины проходят банковскую проверку.

Когда при оплате вы видите такую страницу, карту точно можно «привязывать»

Если вы хотите подстраховаться по максимуму, заведите отдельную карту для покупок в интернете и перебрасывайте на неё только ту сумму, которую собираетесь потратить.

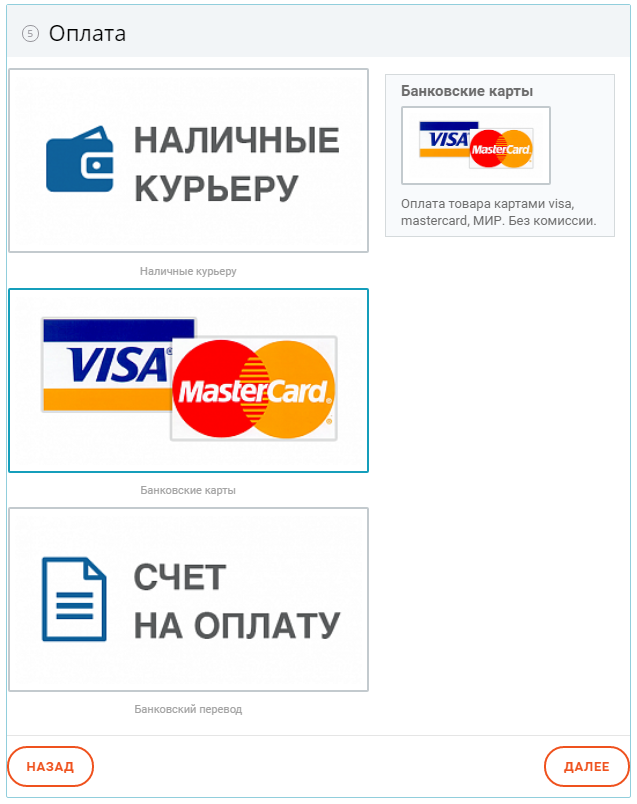

Платите картой на сайте и не отказывайтесь от чеков

Все солидные магазины сейчас принимают оплату картой на сайте или в приложении. Они могут также присылать в мессенджере или СМС ссылку на платёжную страницу. Если этого нет — задумайтесь, стоит ли вообще там покупать.

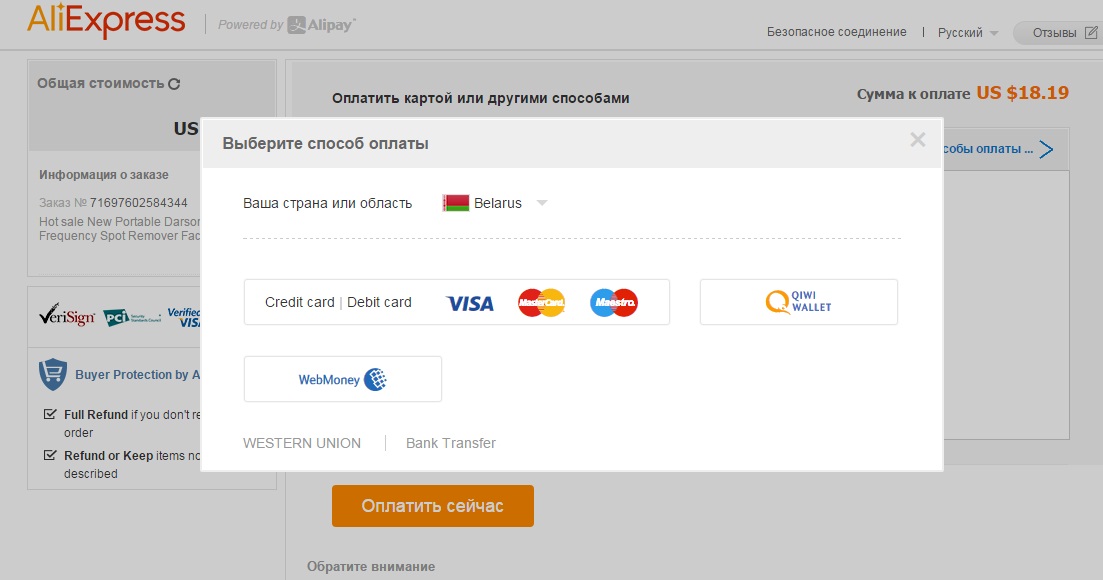

Магазин может предлагать разные варианты оплаты, но в серьёзных всегда есть возможность заплатить картой

Если магазин вместо стандартной оплаты банковской картой предлагает сделать обычный перевод частному лицу, лучше не рисковать. Магазин по закону обязан проводить все платежи через кассу и отправлять на почту покупателям электронные чеки. Чтобы ему было куда прислать вам чек, оставляйте при заказе свой email. Когда такого чека нет, и платили вы конкретному Ивану Ивановичу, а не магазину, предъявить потом претензии очень сложно.

Магазин по закону обязан проводить все платежи через кассу и отправлять на почту покупателям электронные чеки. Чтобы ему было куда прислать вам чек, оставляйте при заказе свой email. Когда такого чека нет, и платили вы конкретному Ивану Ивановичу, а не магазину, предъявить потом претензии очень сложно.

Если вы любите покупать в социальных сетях, помните, что тут встречаются мошенники. Один из очень распространённых способов обмана — человек пишет на странице магазина в соцсети комментарий, что хотел бы купить товар, и тут же ему в личку стучится некто, называя цену и сроки доставки. Как правило, мошенники очень торопят с покупкой — они хотят, чтобы потенциальная жертва не успела задуматься и проверить, имеет ли отношение к магазину тот, кто ей сейчас пишет. Для оплаты они дают номера виртуальных банковских карт или электронных кошельков. Никогда не переводите деньги таким образом, лучше сами пишите в личку магазину.

Если покупаете в соцсетях, пишите в личку магазину, иначе на ваш комментарий может откликнуться мошенник

Свяжитесь с магазином, если что-то пошло не так

Интернет-магазины отвечают за свой товар точно так же, как и магазины в офлайне, наши отношения с ними регулируются специальной статьёй Закона о защите прав потребителей. Когда покупку приносит курьер, можно сразу проверить, всё ли в порядке, и если нет — отказаться платить. Если уже заплатили на сайте, то имеете полное право обменять покупку или вернуть её, получив деньги обратно на карту. Исключение — продукты, косметика, лекарства, товары на гарантии и тому подобное, хотя и тут многие онлайн-продавцы идут навстречу.

Когда покупку приносит курьер, можно сразу проверить, всё ли в порядке, и если нет — отказаться платить. Если уже заплатили на сайте, то имеете полное право обменять покупку или вернуть её, получив деньги обратно на карту. Исключение — продукты, косметика, лекарства, товары на гарантии и тому подобное, хотя и тут многие онлайн-продавцы идут навстречу.

У всякого магазина есть средство для связи — номер телефона, сообщества в соцсетях, аккаунт в мессенджере, чат на сайте. Любые проблемы чаще всего проще решить напрямую. Если товар не пришёл или он вас не устраивает, магазин должен вернуть деньги либо обменять покупку.

Если покупаете на площадке-агрегаторе или интернет-аукционе, где работает множество магазинов, там может действовать собственная система защиты покупок — в этом случае деньги возвращает сама площадка. Когда платите в зарубежном магазине через PayPal, ваши деньги страхует ещё и эта платёжная система.

В крайнем случае — верните деньги через банк

Это работает, если вы платили картой. Когда магазин упорно не отвечает на звонки и сообщения, а товара так и нет либо он бракованный или поддельный, сделку можно отменить через свой банк. Это стандартная процедура: нужно описать ситуацию, сослаться на неправомерность транзакции, а также указать дату, время и сумму покупки. В идеале — приложить чек, но и без чека деньги можно вернуть. Банк связывается со всеми участниками сделки и проводит расследование. Например, если с клиента банка магазин списал деньги, а товар действительно не прислали, банк отменит платёж. Клиенты СберБанка в проблемных ситуациях могут обратиться в банк любым удобным способом — по телефону 900 или +7 495 500-55-50, через форму обратной связи на сайте либо придя в отделение банка.

Когда магазин упорно не отвечает на звонки и сообщения, а товара так и нет либо он бракованный или поддельный, сделку можно отменить через свой банк. Это стандартная процедура: нужно описать ситуацию, сослаться на неправомерность транзакции, а также указать дату, время и сумму покупки. В идеале — приложить чек, но и без чека деньги можно вернуть. Банк связывается со всеми участниками сделки и проводит расследование. Например, если с клиента банка магазин списал деньги, а товар действительно не прислали, банк отменит платёж. Клиенты СберБанка в проблемных ситуациях могут обратиться в банк любым удобным способом — по телефону 900 или +7 495 500-55-50, через форму обратной связи на сайте либо придя в отделение банка.

Самое главное

- Выбирайте магазин не только по ценам, но — в первую очередь — по отзывам. Помните, что все серьёзные магазины принимают оплату по карте.

- Следите за тем, чтобы при оплате между вами и сайтом магазина было защищённое соединение, и не оставляйте лишних данных о себе.

- Помните, что магазин обязан выдать вам чек. Электронный чек у вас в почтовом ящике имеет ту же юридическую силу, что и бумажный из офлайн-магазина.

- Знайте, что с чеком вы не потеряете деньги, если вам не прислали ваш заказ или доставили некачественный товар.

Как осуществлять платежи в интернете – портал Вашифинансы.рф

Спустя 30 лет существования Сети ситуация изменилась очень сильно. Покупать что-то через Интернет – в порядке вещей. Платить он-лайн – тоже. Какими способами платить безопаснее, как отличить настоящий магазин от поддельного?

Виды интернет-платежей

Существует множество способов оплаты через Интернет. Рассмотрим каждый из них.

Оплата курьеру наличными

Это самый простой способ. Ты платишь за товар оговоренную в заказе сумму, когда курьер привозит тебе его домой. Доставка тоже часто бывает платной. И это можно объяснить – ведь курьеру тоже нужна зарплата.

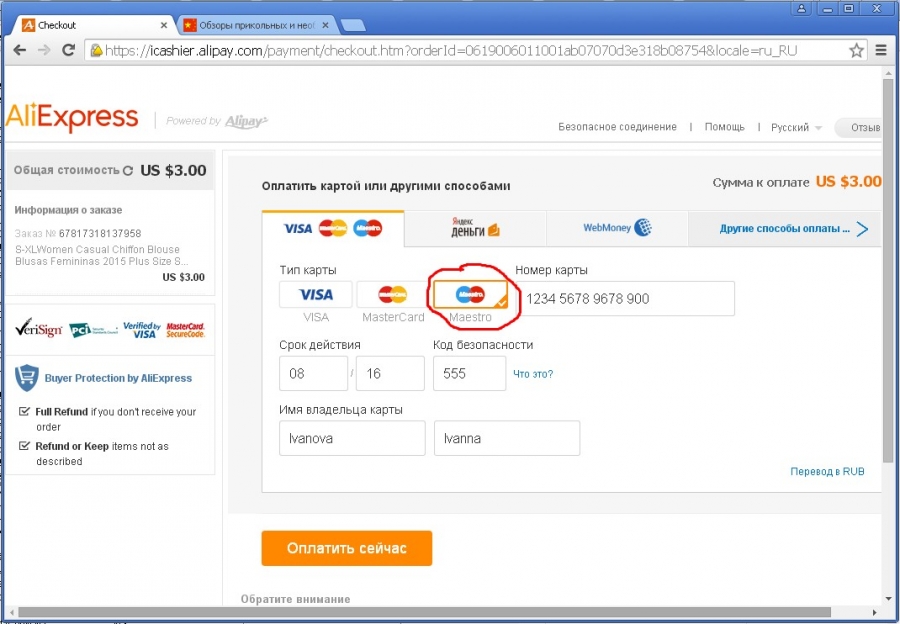

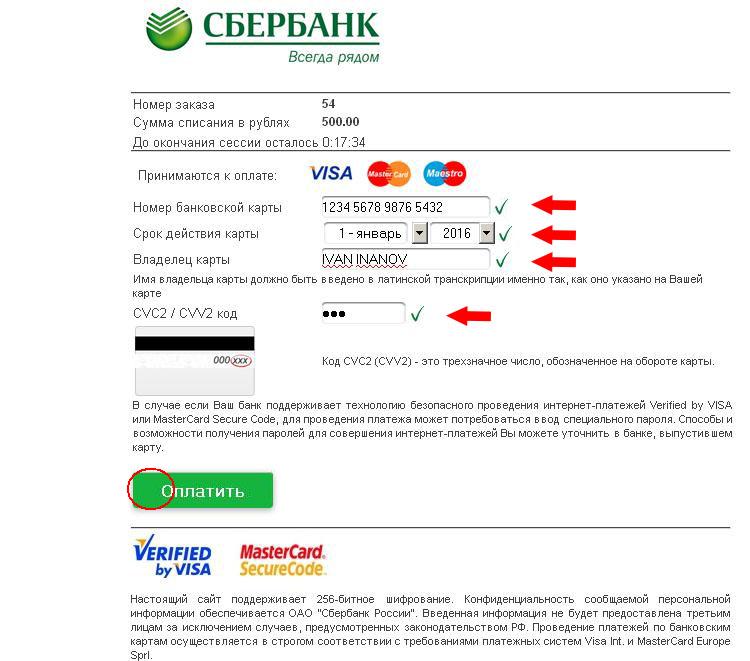

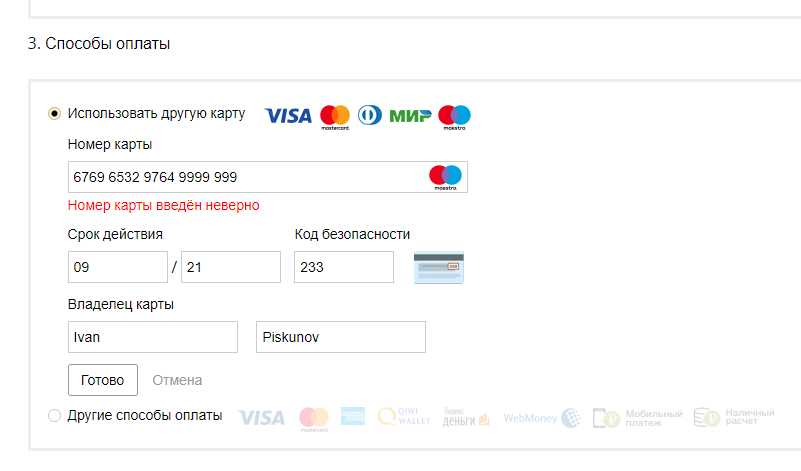

Оплата банковской картой

Один из самых популярных и быстрых вариантов. Картой оплачивают сегодня порядка 15% покупок в Интернете. Хотя бы одна банковская карта есть почти у каждого. Современные интернет-магазины дают возможность оплатить товар как минимум с помощью двух самых популярных платежных систем – Visa и MasterCard. Делать это довольно просто. Вводишь номер карты, ее код CVV2/CVC2 (три цифры на обратной стороне карты), нажимаешь кнопку «готово» – деньги поступили на счет продавца, товар куплен. Это удобный способ, если помнить про правила безопасности. О них мы еще поговорим.

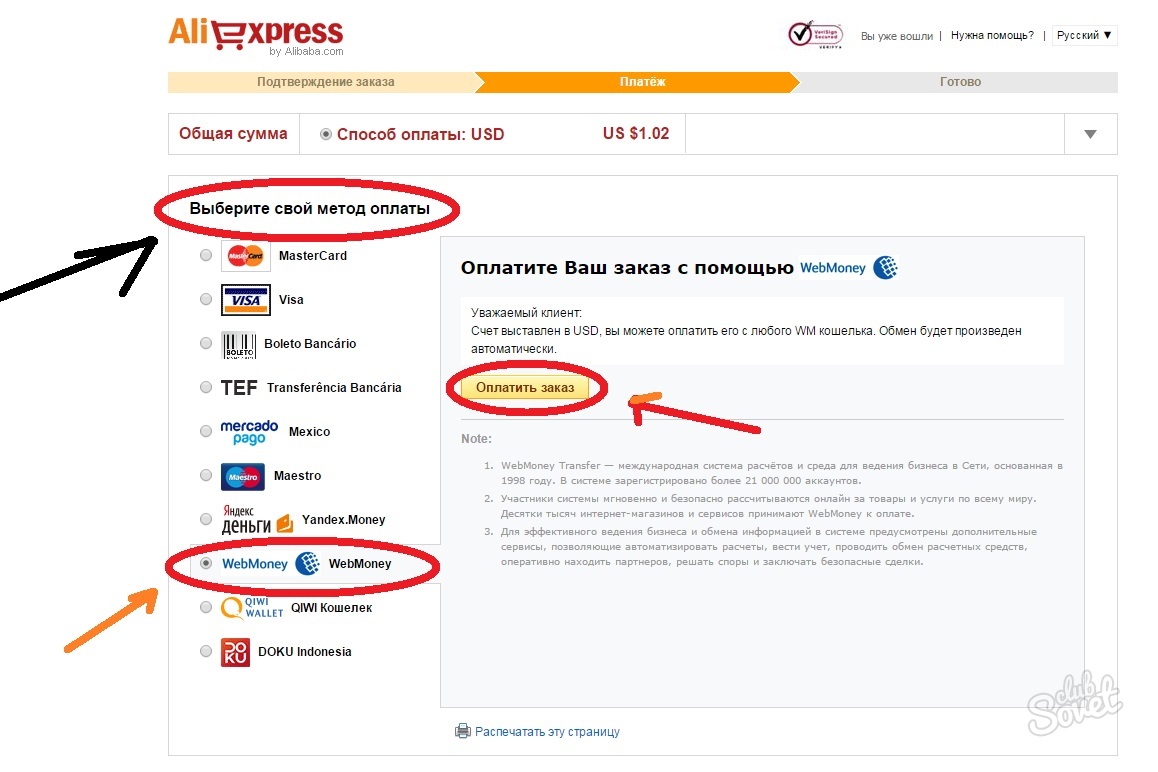

Оплата электронными деньгами

В России банковские карты появились в обиходе намного позже, чем в остальных странах. И поэтому для онлайн-платежей были придуманы электронные деньги. Наверняка ты слышал о них – WebMoney, Яндекс.Деньги, Paypal, RBK Money. Сначала люди должны обменять обычные деньги на электронные.

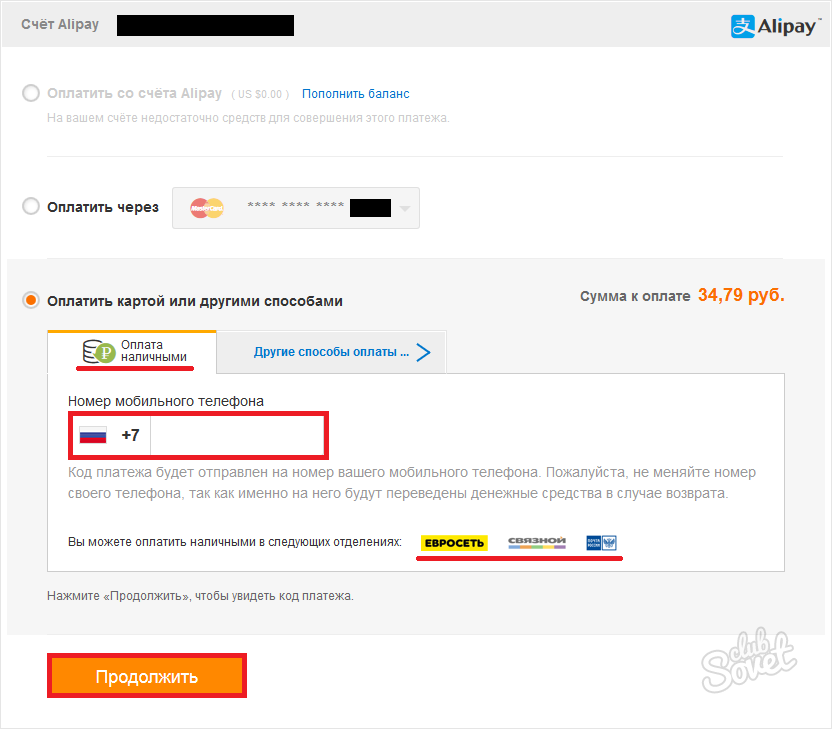

Оплата через терминалы

Самые известные терминалы – Qiwi, Элекснет, терминалы Сбербанка, в Москве и области – терминалы МКБ (Московского кредитного банка). Наверняка ты видел платежные терминалы в людных местах – в торговых центрах или на остановках. Они выглядят как банкоматы, но в отличие от банкоматов не выдают деньги, а только принимают их. Платить через них удобно: на экранном меню выбираешь услугу, которую хочешь оплатить, указываешь необходимые реквизиты (например, номер лицевого счета или номер телефона). Далее вносишь наличные деньги, последовательно вставляя купюру за купюрой в купюроприемник, – вот и все. Терминал должен выдать чек об оплате. Правда, при оплате через терминал с тебя возьмут комиссию.

Далее вносишь наличные деньги, последовательно вставляя купюру за купюрой в купюроприемник, – вот и все. Терминал должен выдать чек об оплате. Правда, при оплате через терминал с тебя возьмут комиссию.

Как не попасться на удочку мошенников

Когда сталкиваешься с кражей денег через Интернет, жалеешь, что не знал элементарных способов обезопасить себя. Тем более, мошенники не дремлют и придумывают все новые способы похитить деньги: взламывают страницы, воруют ПИН-коды и личные данные.

Как защитить себя

Первый совет

Никогда и никому не сообщай свои личные данные и ПИН-код карты. Даже если тебе позвонит человек и представится сотрудником банка, или придет sms с просьбой написать пин-код, перезвонить по номеру или прислать фото карты. Похитители денег не знают твоих личных данных. Представляешь, какой подарок ты им сделаешь, выложив всю информацию о себе.

Второй совет

Внимательно изучи сайт интернет-магазина. Некоторые «умельцы» специально создают сайты, чтобы воровать чужие деньги, копируя известные интернет-магазины. Если цена на товар тебе кажется подозрительно низкой или на сайте только хорошие отзывы – это должно настораживать. Поищи информацию о магазине, почитай отзывы о нем в Сети.

Третий совет

Рекомендуется платить за покупки только со своего компьютера. На чужом компьютере могут стоять специальные программы, считывающие информацию. Похитить твои данные для профессионала не составит труда. Если ты все-таки совершил покупку через чужой компьютер, то после этого выйди из всех возможных программ и удали все свои данные.

Четвертый совет

Вирус – еще один способ похитить деньги. Установи на свой компьютер или планшетник антивирусное программное обеспечение, регулярно обновляй его. Если кража все-таки случилась, срочно обратись в банк или в платежную систему.

Установи на свой компьютер или планшетник антивирусное программное обеспечение, регулярно обновляй его. Если кража все-таки случилась, срочно обратись в банк или в платежную систему.

Как оплатить товар в интернете с помощью банковской платежной карты — Система платежей ArtPay (АртПэй)

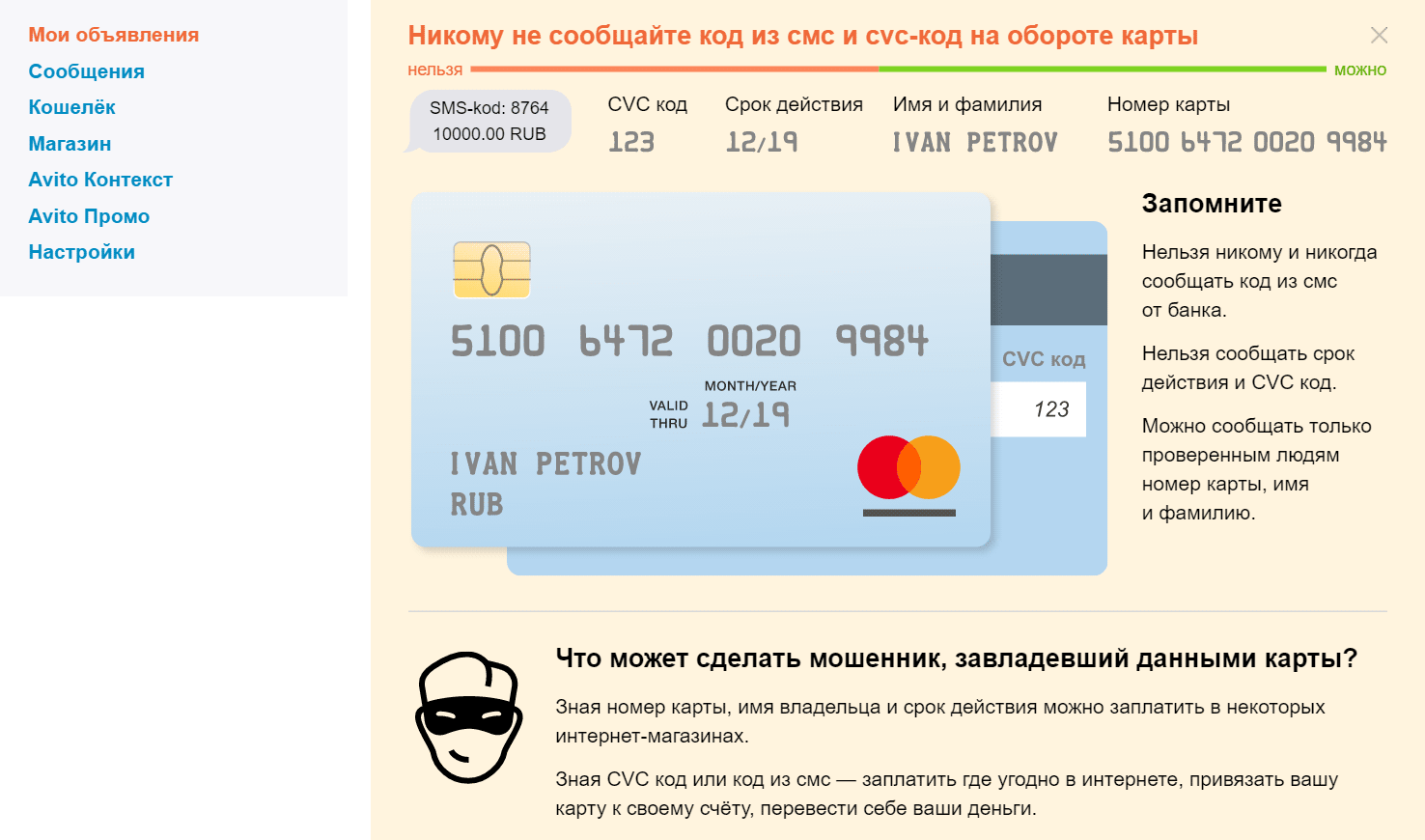

Не держите записанные пароли и коды рядом с картой

Для безопасного хранения пароля необходимо запомнить его, либо записать и хранить подальше от карты. Ни в коем случае не храните пароль от карты в кошельке или сумке. В случае кражи или потери вещей, мошенники не смогут воспользоваться Вашей опрометчивостью. Если вы боитесь забыть пароль, заведите специальный блокнот, где вы можете записать конфиденциальную информацию.

Подключите MasterCard SecureCode, 3-D Secure, Verified by Visa

С помощью этого дополнительного этапа проверки Вашей личности вы защитите средства от мошенников.

Подключите SMS-уведомления

Подключение в банке услуги получения SMS-уведомлений о совершаемых транзакциях с карты поможет сохранить историю платежей. Вы мгновенно получите сообщение в случае использования Вашей карты, а также всегда будете знать сумму остатка средств.

Не используйте чужие устройства

Рекомендуем совершать онлайн-платежи только со своего компьютера и принадлежащих Вам устройств. Убедитесь в отсутствии вирусных программ и защищенности данных. Некоторые интернет-порталы могут сохранять конфиденциальные данные Вашей карты и впоследствии передавать их мошенникам для противоправных действий.

Не используйте общественные места

Используя компьютеры в общественных местах для осуществления платежей, вы подвергаете опасности конфиденциальную информацию Ваших карт. Ведь помимо перечисленных выше рисков, данные карты могут быть засняты на камеры внешнего наблюдения.

Используйте безопасные защищенные соединения

Перед тем как подтвердить оплату, проверьте, что в адресной строке браузера платежной страницы указан протокол https. Этот протокол гарантирует безопасную передачу данных. Если сервис предлагает ввести данные карты на странице, не защищенной указанным протоколом, не стоит доверять такому ресурсу.

В случае подозрений сразу обратитесь в свой банк

В случае когда Вы сомневаетесь в безопасности проведенной операции, обратитесь в свой банк. Вам помогут подтвердить подозрения, либо опровергнут ваши сомнения.

Сохраняйте документы и чеки

С сохраненными чеками и отчетами об оплате Вам будет легче и проще разрешить спорные вопросы с продавцом в случае разногласий.

Почему не могу совершать покупки в интернете?

Что делать, если, увлекшись шопингом, превысили суточный лимит и не можете «добраться» до своих денег, чтобы рассчитаться за покупки?

Рассказывает руководитель Консультационного сервиса Ольга Дадейка.

У этой проблемы могут быть несколько причин. Чаще всего такое сообщение появляется в случае, если карта не зарегистрирована в системе безопасных покупок в интернете. Активировать совершение покупок в интернете можно в разделе интернет-банка Мои карты –> Покупки в интернете.

Вторая распространенная причина – не хватает денег. Третья – превышен установленный вами или банком лимит на карточные платежи. Его, кстати, каждый сам может легко изменить в разделе интернет-банка Мои карты, нажав кнопку «Изменить лимиты», или в мобильном приложении банка, в разделе Карты. И последняя причина – у карты закончился срок действия.

«Люди нередко интересуются, когда именно у карты заканчивается срок действия, потому что на карте указаны только месяц и год, а не конкретная дата. Так вот, карта действительна до последнего дня указанного на ней месяца», — говорит Ольга Дадейка.

Когда срок действия карты заканчивается, банк ее автоматически возобновляет или перевыпускает. Проверить это можно в разделе интернет-банка Мои карты, кликнув на номер карты. Если напротив слова «Возобновление» стоит «Да», карта будет автоматически перевыпущена и отправлена в указанный вами филиал.

Получить возобновленную карту можно не только в филиале, но и по почте, указав свой домашний или рабочий адрес. Если желаете поменять филиал или способ получения карты, это нужно сделать не позднее, чем за месяц до окончания срока действия карты. Например, если ваша карта действительна до 31 декабря, отправить заявку на получение карты по почте нужно не позднее 30 ноября. В свою очередь получить карту в филиале можно, начиная с 25-го числа последнего месяца действия прежней карты.

Получение возобновленной карты по почте совершенно безопасно, так как карта отправляется в неактивном виде и без PIN кода (PIN код остается таким же, как и для предыдущей карты). После получения возобновленной карты по почте, ее нужно активировать в интернет-банке. Сделать это можно с момента получения карты до последнего дня следующего месяца.

После получения возобновленной карты по почте, ее нужно активировать в интернет-банке. Сделать это можно с момента получения карты до последнего дня следующего месяца.

Бывают ситуации, когда, уже стоя у банкомата, вдруг понимаешь, что сегодня больше не можешь снять деньги, так превышен суточный лимит на снятие наличных. «Решить эту проблему очень просто – вы сами в интернет-банке или мобильном приложении можете повысить свой лимит до 1500-3000 евро, в зависимости от вида карты. Впрочем, следует помнить, что в целях безопасности в банкоматах установлен лимит для одной операции – 850 евро, поэтому, если вам необходима более крупная сумма, карту нужно поместить в банкомат еще раз.

Читайте также:

Что делать, если забыл PIN код?

Сбербанк затруднил многим россиянам оплату картами

Сбербанк до сих пор не принимает карты с истекшим сроком действия в обслуживаемых им торговых точках, рассказали «Ведомостям» сотрудники двух банков. Один из них, знающий это от коллеги из Сбербанка, и третий собеседник «Ведомостей», знающий это от сотрудника платежной системы, говорят, что Сбербанк заявил контрагентам, что не собирается этого делать.

Один из них, знающий это от коллеги из Сбербанка, и третий собеседник «Ведомостей», знающий это от сотрудника платежной системы, говорят, что Сбербанк заявил контрагентам, что не собирается этого делать.

Неспособность Сбербанка обслуживать истекшие карты означает, что клиенты смогут расплатиться ими в лучшем случае через раз. Госбанк обслуживает больше половины всех российских магазинов, принимающих безналичную оплату. В 2018 г., по данным ФАС, он занимал 67% российского рынка эквайринга по обороту. В том же году он вошел в пятерку крупнейших экваейров мира по количеству обслуживаемых транзакций, по версии The Nilson Report. На конец прошлого года Сбербанк обслуживал 1,3 млн торговых точек, в которых у него установлены 2,2 млн POS-терминалов (76% от всех в стране), следует из его данных.

Платежные системы и ЦБ в марте – начале апреля рекомендовали банкам не отклонять операции по картам, срок действия которых истек, поскольку из-за режима изоляции люди не всегда могут получить новые. Регулятор рекомендовал продлить обслуживание истекших карт до 1 июля. Чтобы такие карты работали, банки должны внести изменения в настройки эмиссии и приема карт. Если выпустивший карту банк внес необходимые изменения, а принимающий карты (эквайер) – нет, то операция не пройдет.

Регулятор рекомендовал продлить обслуживание истекших карт до 1 июля. Чтобы такие карты работали, банки должны внести изменения в настройки эмиссии и приема карт. Если выпустивший карту банк внес необходимые изменения, а принимающий карты (эквайер) – нет, то операция не пройдет.

Сбербанк мотивировал свой отказ технологической сложностью внедрения изменений: на это уйдет несколько месяцев и за это время карантин закончится, продолжает собеседник «Ведомостей». Кроме того, делится он, перенастроить такую сеть довольно дорого: в ряде случаев банк не может обновить софт в терминалах дистанционно и централизованно, и для изменения настроек требуется выезд инженеров.

ЦБ не комментирует действующие банки, напомнил его представитель, добавив, что техническая возможность настроить процессинг банков таким образом, чтобы карты с истекшим сроком действия продолжали работать, существует. По его словам, более 60 банков это уже сделали. «По нашему мнению, банки, особенно крупные, должны понимать свою социальную ответственность перед нашими гражданами с учетом сложной ситуации с пандемией коронавируса и самоизоляцией и должны как можно быстрее доработать свои процессы и процедуры для того, чтобы их клиенты могли пользоваться картами с истекшим сроком действия. Мы мониторим ситуацию», – сказал представитель ЦБ.

Мы мониторим ситуацию», – сказал представитель ЦБ.

Представитель Сбербанка после публикации статьи заверил, что банк решает проблему, но она слишком масштабна и это требует времени: «С начала кризиса, вызванного пандемией, банк приступил к переоборудованию всего парка POS-терминалов, понимая сложности клиентов других банков с перевыпуском карт. Наши инженеры работают в режиме 24/7 и уже успели перепрограммировать чуть меньше половины из 2 млн устройств, так как в части случаев необходим физический визит инженера банка в конкретную торговую точку. Банк делает все возможное, чтобы ускоренными темпами подготовить собственную сеть эквайринга под потребности клиентов других банков».

К чему это приведет

Россельхозбанк (РСХБ) не знает о сложившейся ситуации, сообщила его пресс-служба. В то же время банк считает, что «если это действительно так, то в условиях соблюдения карантина, когда затруднены массовый выпуск и доставка карт по всей территории России, отказ Сбербанка, как главного игрока, занимающего порядка 60% рынка эквайринга, будет критичен для многих клиентов». А топ-менеджер крупного банка указывает, что в результате может гарантировать клиентам только то, что по истекшим картам они смогут снять наличные в банкоматах.

А топ-менеджер крупного банка указывает, что в результате может гарантировать клиентам только то, что по истекшим картам они смогут снять наличные в банкоматах.

Пока массовых жалоб клиентов на отказ обслуживать истекшие карты нет, этот аргумент приводил Сбербанк, указывает он. Но в ближайшее время ситуация может ухудшиться, поскольку изоляция длится уже второй месяц и возрастает доля карт, срок действия которых закончился. Собеседник в крупном банке-эквайере говорит, что его банк внес необходимые изменения и видит попытки расплатиться истекшими картами, но по половине таких операций приходят отказы. Это значит, что многие банки-эмитенты не обновили настройки.

В их числе и Сбербанк, сообщали «Ведомостям» в его колл-центре. Представитель банка заявил, что для клиентов Сбербанка карты перевыпускаются автоматически и без визита в банк, их необходимо лишь активировать в «Сбербанке-онлайн». Правда, их функционал ограничен: их можно загрузить в Apple Pay или Google Pay и расплачиваться таким образом либо онлайн. Но расплатиться непосредственно картой в магазине не получится. Кроме того, москвичи старше 65 лет и маломобильные могут заказать доставку перевыпущенных карт.

Но расплатиться непосредственно картой в магазине не получится. Кроме того, москвичи старше 65 лет и маломобильные могут заказать доставку перевыпущенных карт.

Только у ВТБ количество карт, срок действия которых истекает в апреле – июне 2020 г., составляет около 500 000, сообщила пресс-служба (срок жизни карт продлен до 1 июля). У Райффайзенбанка это около 5% портфеля карт, говорит член правления банка Роман Зильбер, истекшими картами можно пользоваться до 30 сентября. «Тинькофф» в марте – апреле продлил обслуживание примерно 10 000 карт, у которых истек срок действия, сообщила пресс-служба. Промсвязьбанк сделал это для 30 000 своих карт, указал директор департамента платежных карт Промсвязьбанка Александр Петров (жалоб от клиентов на невозможность расплатиться такими картами банк не получал). Эти банки, а также Московский кредитный банк (МКБ), РСХБ, «Русский стандарт» и Совкомбанк не только продлили сроки обслуживания своих карт, но и принимают истекшие карты к оплате в торговых точках, которые обслуживают, если это позволяют делать банки-эмитенты.

В то же время есть особенность, обращает внимание представитель МКБ: возможность оплаты истекшей картой зависит от настройки устройства, и даже если карта бесконтактная, необходимо будет провести оплату с использованием чипа, т. е. вставить карту в устройство и ввести пин-код. По его словам, в случае претензий основные риски ложатся на банк-эквайер, но обслуживание истекших карт по чипу с вводом пин-кода снижает уровень риска для эквайеров. Обслуживание карт с истекшим сроком действия – это ответственность и риски эмитента, который принимает решение об авторизации операции, говорит Петров.

Два собеседника «Ведомостей» считают, что проблема с истекшими картами не столь острая, поскольку сейчас можно выпустить виртуальную карту и загрузить ее в мобильный кошелек Apple или Google Pay полностью дистанционно, а также расплачиваться по реквизитам цифровых карт в интернете. Кроме того, у многих россиян, как правило, есть несколько карт. По данным ЦБ, на конец 2019 г. в России было 197 млн активных карт.

Текст был обновлен после поступления комментария Сбербанка

Как оплатить кредитной картой Виза и Мастеркард товары и услуги онлайн

На вопрос «Можно ли расплатиться кредитной картой?» ответ будет почти всегда положительным. Оплатить кредитной картой можно практически любой товар или услугу — сегодня их нередко принимают даже в такси. При этом совсем не обязательно терять время в очереди: оплату можно произвести по телефону или через интернет, в пути или из дома, прямо с рабочего места, даже не покидая удобного кресла. Платеж за товар или услугу происходит практически моментально. Вы можете оплачивать практически все – интернет, коммунальные услуги (ЖКХ), такси, сотовую связь, налоги. Достаточно убедиться заранее, что в выбранном Вами магазине, отеле или ресторане возможен такой способ расчета. Также на нашем сайте Вы можете узнать, почему Вы не смогли расплатиться кредитной картой.

К сожалению, до сих пор находятся люди, которые опасаются оплачивать покупки кредитной картой, беспокоясь за сохранность средств на своем счете. Однако при соблюдении несложных правил это абсолютно безопасно.

Однако при соблюдении несложных правил это абсолютно безопасно.

Как платить кредитной картой

Укажите тип карты.

Введите ее номер, срок действия и имя владельца (так, как оно написано на лицевой стороне).

Укажите CVV-код — три последние цифры номера на обратной стороне карты.

В некоторых случаях Вам придется немного подождать, пока платежная система вышлет на Ваш телефон одноразовый пароль для подтверждения оплаты. Получив пароль, укажите его на сайте.

Еще раз проверьте и

подтвердите введенные данные.

Готово: оплата

завершена.

Совет по безопасности

Убедитесь, что страница, с которой Вы проводите оплату, действительно принадлежит интернет-магазину или платежному агрегатору, и что Вы подключены к ней через защищенное (HTTPS), а не открытое (HTTP) соединение.

Сегодня не только интернет-магазины принимают оплату кредитной картой, ее также можно предъявить для оплаты в большинстве магазинов, ресторанов, отелей и торговых точек мира. Если Вы пользовались обычной банковской дебетовой картой, то никаких отличий не почувствуете: расчеты кредитными картами дадут Вам те же удобства, что и дебетовые, а кроме того, Вы получите целый ряд новых возможностей и преимуществ, таких как льготный период кредитования в течение 50¹ дней, участие в бонусных программах Ситибанка и другое.

Платежи по кредитной карте проводятся в магазинах с помощью специальных устройств (POS-терминалов) — просто передайте карту продавцу и введите свой ПИН-код.

Совет по безопасности

Все время, пока продавец оформляет оплату кредитной картой в магазине, старайтесь следить за ней и не упускать надолго из виду.

Преимущества кредитных карт Ситибанка:

Скидки и бонусы партнеровСтарайтесь оплачивать товары и услуги кредитной картой — и Вы получите доступ к специальным предложениям партнеров Ситибанка не только в России, но и за рубежом. Вас ждут скидки до 20%² во многих торговых точках, а также уникальные возможности посетить самые значительные мероприятия культурной и спортивной жизни России и других стран.

В любой стране мира

Оплатив тур кредитной картой Ситибанка, не забудьте взять ее с собой в поездку: это средство платежа принимают торгово-сервисные предприятия по всему миру. Использование карты за границей избавит Вас и от проблем с наличной валютой — где бы Вы ни были.

1. В случае непогашения задолженности в установленный срок проценты по кредиту начисляются в полном объеме с момента возникновения задолженности, при этом Условия Льготного Периода Кредитования не распространяются на операции по программе «Заплати в рассрочку!», по снятию наличных по кредитной карте, в том числе на уникальные операции, определяемые платежными системами как операции с высоколиквидными активами (в частности, денежные переводы, операции по оплате услуг казино и игорных домов, и другие), а также на переводы денежных средств со счета кредитной карты.

2. Скидки предоставляются указанными компаниями по их усмотрению и в предусмотренном ими порядке. АО КБ «Ситибанк», корпорация Citigroup Inc. и их аффилированные лица не несут никаких обязательств по предложениям этих компаний, в частности, касающимся предоставления указанных скидок, или в связи с ними.

3. Кредитная карта оформляется по усмотрению Ситибанка. АО КБ «Ситибанк».

Почему моя кредитная карта отклоняется онлайн?

Отклонение вашей кредитной карты может сбивать с толку и расстраивать. А если ваша карта отклонена, когда вы пытаетесь совершить онлайн-транзакцию, может быть сложно понять, почему это происходит и что делать.

Многие причины, по которым может быть отказано в выдаче кредитной карты лично, обычно совпадают с причинами, по которым транзакция не может быть проведена через Интернет, и большинство из них можно решить, позвонив в эмитент вашей кредитной карты.

Вот почему ваша карта может быть отклонена онлайн, что делать, если вы оказались в такой ситуации, и как предотвратить некоторые отказы в первую очередь.

Подозрение на мошенническую транзакцию

Подозрение на мошенничество — одна из наиболее частых причин отклонения вашей карты. Компании, выпускающие кредитные карты, обычно проявляют повышенную бдительность, когда дело доходит до обнаружения подозрительной активности, включая необычно крупные покупки, несовместимые с вашими привычками к расходам, и транзакции, совершаемые далеко от вашего обычного местоположения.

Хотя обнаружение мошенничества может помочь выявить и остановить случаи незаконной деятельности по картам, оно также может иногда приводить к тому, что компании-эмитенты кредитных карт отмечают законные платежи.

Если ваша карта была заморожена из-за ошибочного обнаружения мошенничества, вы можете позвонить в компанию-эмитент кредитной карты, чтобы убедиться, что вы авторизовали соответствующую онлайн-транзакцию.

Невероятный совет: вы можете предпринять шаги, чтобы избежать ненужных случаев ложно обнаруженных мошеннических платежей — онлайн или лично. Например, если вы собираетесь совершить крупную покупку по карте, сначала позвоните эмитенту и сообщите ему о сумме, которую вы собираетесь снять. Это не является надежным, но в некоторых ситуациях может предотвратить отклонение платежа.

Обнаружена несанкционированная активность

Некоторые эмитенты имеют ограничения на типы транзакций, которые вы можете совершать с помощью своей кредитной карты. Ваша карта может быть отклонена, если:

Вы пытаетесь внести депозит в азартные игры

Вы покупаете криптовалюту

Как и в случае с азартными играми, многие крупные эмитенты кредитных карт в США не разрешают вам совершать покупки криптовалюту с вашей кредитной карты. И эмитенты, которые разрешают это, могут взимать с вас плату за это, и эта плата может быть высокой.

С другой стороны, некоторые криптовалюты также не принимают кредитные карты в качестве способа оплаты.

Вы используете несовместимую или неавторизованную платежную службу

Ваша карта может быть отклонена в тех случаях, когда вы используете ее для совершения покупок в Интернете с помощью внешней службы, которая не разрешена вашим эмитентом. Например, American Express не разрешает держателям карт использовать Plastiq, стороннюю службу оплаты счетов, для совершения ипотечных или коммунальных платежей.Это означает, что любая транзакция, нарушающая это ограничение, будет отклонена.

Ваша карта заблокирована.

Иногда продавец может заблокировать вашу учетную запись, что может повлиять на транзакции, которые вы совершаете с помощью кредитной карты. Обычно это происходит в связи с дорожными расходами, когда, например, гостиница или компания по аренде автомобилей может взимать больше, чем причитается с вашей карты, до тех пор, пока вы не выписываете или не вернете арендованный автомобиль. Некоторые продавцы делают этот шаг, чтобы убедиться, что у вас достаточно доступного кредита для завершения транзакции, и чтобы защитить себя от риска.

Некоторые продавцы делают этот шаг, чтобы убедиться, что у вас достаточно доступного кредита для завершения транзакции, и чтобы защитить себя от риска.

После того, как последняя транзакция будет очищена, удержание будет снято с вашей учетной записи. Но пока действует эта задержка, ваш доступный кредит может быть меньше ожидаемого, и ваша карта может быть отклонена, если вы списываете больше, чем доступно.

Если ваша карта отклонена из-за удержания, вы можете связаться с продавцом, чтобы узнать размер удержания и время, когда оно будет снято. Если вы бронируете номер у продавца, у которого могут быть удерживаемые платежи, убедитесь, что вы осведомлены о политике продавца и эмитента вашей карты, и подумайте о том, чтобы оставить дополнительные средства, которые можно использовать.

Статус вашей карты изменился.

Если вы являетесь авторизованным пользователем чужой кредитной карты и вас неосознанно удаляет владелец аккаунта, ваша карта будет отклонена, если вы попытаетесь совершить покупку. Хотя авторизованному пользователю может быть выдана кредитная карта, которую можно использовать для списания средств, основной владелец карты — единственный, кто может вносить изменения в рассматриваемую учетную запись, в том числе удалять авторизованных пользователей и когда и когда.

Хотя авторизованному пользователю может быть выдана кредитная карта, которую можно использовать для списания средств, основной владелец карты — единственный, кто может вносить изменения в рассматриваемую учетную запись, в том числе удалять авторизованных пользователей и когда и когда.

Если вы были отключены от учетной записи без вашего ведома, вы можете связаться с основным владельцем учетной записи, чтобы узнать, можете ли вы изменить свой статус.Как авторизованный пользователь, вы не сможете снова добавить себя в учетную запись.

Кроме того, эмитент вашей кредитной карты может закрыть вашу карту без вашего ведома из-за просрочки платежа или бездействия карты. Хотя эмитент не обязан восстанавливать аннулированную карту, вы можете позвонить, чтобы узнать, есть ли какие-либо шаги, которые вы можете предпринять, чтобы вернуть свою учетную запись.

Есть опечатки или повседневные ошибки

Помимо более серьезных и потенциально сложных причин, по которым ваша карта может быть отклонена, есть несколько менее серьезных ошибок, которые могут помешать вашей транзакции. Общие упущения включают:

Общие упущения включают:

Вы неправильно ввели данные своей карты.

У вас есть старый адрес или номер телефона.

Вы достигли своего кредитного лимита.

Почему моя онлайн-оплата кредитной картой не проходит?

Безопасные онлайн-транзакции по кредитным картам обрабатываются в режиме реального времени от имени ISHS уполномоченным поставщиком платежных услуг Ingenico (ранее Ogone) с использованием высочайшего уровня безопасности, доступного на рынке.

Иногда транзакции по кредитной карте в Интернете заканчивались неудачей — причиной такой неудачи может быть просто использование неправильного номера карты или превышение лимита карты и т. Д. В других случаях причины менее очевидны и могут относиться к постоянно растущему мошенничеству. предотвращение и / или другие меры безопасности, применяемые компаниями, выпускающими кредитные карты, для защиты держателя карты от злоупотребления картой.

Следует понимать, что ISHS не контролирует такой отказ от транзакции. Компания, обслуживающая вашу кредитную карту, даже не сообщит ISHS точную причину неудачи вашей транзакции.

Это означает, что, к сожалению, ISHS не может помочь в решении проблемы, которая является строго вопросом между компанией , выпускающей кредитную карту, (которая отказалась авторизовать транзакцию) и держателем кредитной карты (который инициировал процесс получения суммы транзакции, списанной с его / ее кредитной карты).

В случае сбоя транзакции ISHS рекомендует сначала попробовать использовать альтернативную кредитную карту или повторить попытку с той же кредитной картой снова, но , позже .В большинстве случаев это решило бы проблему.

Перед подтверждением транзакции для обработки внимательно проверьте данные карты. Также убедитесь, что ваша карта действительно кредитная, а не только дебетовая. ISHS принимает все основные кредитные карты.

Если транзакция и дальше не удалась, вы можете позвонить и связаться с компанией-эмитентом кредитной карты . Компания, обслуживающая вашу кредитную карту, сможет проверить журнал транзакций для вашей кредитной карты и помочь решить проблему. В некоторых случаях вашей компании-эмитенту кредитной карты может потребоваться предварительная авторизация транзакции для вас, прежде чем вы сможете обработать транзакцию онлайн на веб-страницах ISHS.

Обратите внимание, что ISHS также принимает онлайн-платежи через PayPal . В качестве альтернативы вы можете попробовать использовать PayPal в качестве средства онлайн-платежей, которое является гибким и простым в использовании.

В случае, если ни один из вариантов онлайн-платежей не работает для вас или ваша администрация не разрешает вам использовать вашу кредитную карту для онлайн-платежей, все же есть альтернатива — организовать регулярный «автономный» перевод денег на банковский счет ISHS. Однако платежи по электронным переводам создают административные накладные расходы, они требуют дополнительного времени на обработку, включают банковские сборы и т. Д.и поэтому следует рассматривать только в случае неудачи других вариантов (свяжитесь с ISHS для получения подробной информации или для запроса счета-фактуры).

Однако платежи по электронным переводам создают административные накладные расходы, они требуют дополнительного времени на обработку, включают банковские сборы и т. Д.и поэтому следует рассматривать только в случае неудачи других вариантов (свяжитесь с ISHS для получения подробной информации или для запроса счета-фактуры).

Список распространенных причин, по которым платежи не проходят:

- Достигнут лимит кредитной карты (недостаточно средств)

Проверьте свой кредитный лимит. Возможно, вы достигли дневного или общего лимита кредитной карты в день, когда вы пытались снять деньги с карты. В этом случае попросите компанию, обслуживающую вашу кредитную карту, увеличить лимит. - Превышена максимальная сумма, разрешенная для разового платежа.

Проверьте максимальную сумму, которую с вашей карты можно снять за один раз.Если отклоненный платеж превышает эту сумму, попросите компанию, обслуживающую вашу кредитную карту, увеличить лимит - Достигнуто максимальное количество списаний с вашей карты за период:

Проверьте, сколько раз с вашей карты могут быть списаны средства за определенный период времени. Если вы достигли этой суммы, попросите свой банк увеличить лимит, дождитесь, пока с вашей карты снова будет снята сумма, или произведите платеж другим способом. - Ваша карта не принимает платежи из онлайн-источников.

Убедитесь, что ваша карта разрешает онлайн-транзакции.Если это не так, поговорите с эмитентом кредитной карты о разрешении таких сборов. Или воспользуйтесь другой картой - Ваша карта не поддерживает международные транзакции.

Если вы совершаете платежи из-за границы, убедитесь, что ваша карта принимает международные платежи. В противном случае попросите свой банк изменить эту карту или использовать другую карту. - Ваша карта не авторизована для транзакций типа классификации MO / TO

обратитесь в свое финансовое учреждение, чтобы разрешить транзакции типа классификации MO / TO (что означает почтовый перевод / заказ по телефону) - Неправильная дата истечения срока

Проверьте дату истечения срока действия своей кредитной карты. Если срок действия вашей карты истек, используйте другую карту - Неверный номер кредитной карты

Должно появиться сообщение об ошибке, указывающее, что номер карты недействителен. Если нет, внимательно проверьте номер карты при заполнении формы. - Платежный адрес

Убедитесь, что платежный адрес, который вы используете для транзакции, совпадает с тем, который есть у компании-эмитента вашей кредитной карты. Однако сопоставление адресов вряд ли может быть основной причиной сбоя транзакции.

Если вы достигли этой суммы, попросите свой банк увеличить лимит, дождитесь, пока с вашей карты снова будет снята сумма, или произведите платеж другим способом.

Если вы достигли этой суммы, попросите свой банк увеличить лимит, дождитесь, пока с вашей карты снова будет снята сумма, или произведите платеж другим способом. Если срок действия вашей карты истек, используйте другую карту

Если срок действия вашей карты истек, используйте другую картуНИКОГДА не используйте дебетовую карту для покупок в Интернете, и вот почему

Вы делаете покупки в Интернете? Скорее всего, да.Делать покупки в Интернете — это здорово. Есть хорошие скидки, есть возможность выбора из широкого ассортимента товаров, есть возможность легко сравнить, а затем удобство доставки товара вам. Но когда вы делаете покупки в Интернете, как вы производите оплату? Это наложенный платеж или карта? А если карта, это дебетовая карта или кредит? Если ваш ответ — дебетовая карта, вам нужно прекратить это делать сейчас.

В идеале НИКОГДА не используйте дебетовую карту для покупок в Интернете. Нет, это не значит, что покупки в Интернете небезопасны.Это безопасно. На самом деле это безопаснее, чем обычные офлайн-платежи, которые вы совершаете — их тоже не следует совершать с помощью дебетовой карты — но есть кое-что, что называется планированием на случай непредвиденных обстоятельств. Не использовать дебетовую карту — это такое планирование. Это может спасти вас от сильной изжоги, если что-то пойдет не так, и что-то всегда может пойти не так.

Есть две причины, по которым вы не должны использовать дебетовую карту для покупок онлайн или офлайн, даже в Индии, где у нас есть чиповые карты и карты с PIN-кодом и где для онлайн-транзакций требуется дополнительный пароль или PIN-код.

Причина № 1

Как дебетовая, так и кредитная карта позволяют совершать покупки с помощью электронных транзакций. Но есть одна большая разница. Кредитная карта имеет ограничение на сумму, которую вы можете потратить. Для дебетовой карты такого лимита нет. Если у вас есть деньги на вашем банковском счете, вы можете потратить их с помощью дебетовой карты.

Для дебетовой карты такого лимита нет. Если у вас есть деньги на вашем банковском счете, вы можете потратить их с помощью дебетовой карты.

Также читайте: Слишком много изображений и видео в WhatsApp делают ваш телефон медленным и заполненным? Вот исправление

Другими словами, это означает, что если ваша дебетовая карта будет скомпрометирована — а вы всегда должны отличаться от онлайн-мошенников, потому что они действительно случаются — вы потенциально можете потерять все деньги, которые у вас есть в вашем банке. учетная запись.Напротив, если ваша кредитная карта будет взломана, вы — в худшем случае — потеряете весь доступный вам кредит.

Причина № 2

Это не ваши деньги, которые доступны вам с помощью кредитной карты. Когда вы тратите деньги с помощью кредитной карты, вы тратите деньги своего банка, хотя после совершения покупки это становится вашим обязательством, и вы должны заплатить вместе с любыми комиссиями или процентами, которые банк может взимать с вас. Это предлагает вам своего рода защиту в случае мошенничества.

Это предлагает вам своего рода защиту в случае мошенничества.

Даже если ваша кредитная карта взломана и используется без вашего разрешения, ответственность за обработку и предотвращение мошенничества несет банк, а не вы. Если ваша карта используется не по назначению, вы всегда можете объяснить банку, что это мошенничество и что вы не несете за это ответственности. В большинстве случаев банки расследуют транзакции и, когда они обнаруживают, что вы говорите правду, не будут взимать с вас плату за мошеннические транзакции.

Читайте также: Может ли ваш телефон заболеть раком? Вот как проверить уровень излучения телефона, также известный как значение SAR

. В случае мошенничества с дебетовой картой вы также можете сообщить в банк о неправомерном использовании вашей карты и, возможно, вам вернут деньги.Но разница между мошеннической транзакцией с использованием кредитной карты и неправильным использованием дебетовой карты заключается в том, что в одной из этих транзакций вы сначала потеряете деньги, а затем — если ваш банк сочтет ваше требование верным — вы вернете их. Тогда как в другом случае, в случае кредитной карты, вы не потеряете никаких денег, если на более позднем этапе ваш банк не откажется принять ваше заявление о мошенничестве и не попросит вас заплатить (что, опять же, вы сможете оспаривать).

Тогда как в другом случае, в случае кредитной карты, вы не потеряете никаких денег, если на более позднем этапе ваш банк не откажется принять ваше заявление о мошенничестве и не попросит вас заплатить (что, опять же, вы сможете оспаривать).

Другими словами, когда вы тратите деньги с помощью дебетовой карты, вы сразу теряете наличные.Ваши деньги сразу же списываются с вашего банковского счета. Кредитная карта другая. Здесь тоже тратьте деньги, но между транзакцией есть промежуток, когда вам действительно нужно заплатить деньги, что обычно происходит в конце цикла выставления счетов по кредитной карте.

Альтернативные способы онлайн-платежей

При совершении платежей или покупок в Интернете многие потребители в США предпочитают платить кредитной картой или дебетовой картой. Однако при совершении покупок в Интернете всегда существует риск того, что к вашей платежной информации могут получить доступ воры или хакеры и они могут быть использованы для совершения несанкционированных платежей. Хотя кредитные карты, как правило, являются наиболее безопасным вариантом, есть несколько других альтернативных способов оплаты, которые являются безопасными, эффективными и простыми в использовании (если вы принимаете достаточные меры предосторожности). Эти альтернативные методы онлайн-платежей включают сторонние платежные сервисы (такие как Paypal, Amazon Pay, Google Pay или Apple Pay), банковские переводы, электронные чеки и электронную оплату счетов.

Хотя кредитные карты, как правило, являются наиболее безопасным вариантом, есть несколько других альтернативных способов оплаты, которые являются безопасными, эффективными и простыми в использовании (если вы принимаете достаточные меры предосторожности). Эти альтернативные методы онлайн-платежей включают сторонние платежные сервисы (такие как Paypal, Amazon Pay, Google Pay или Apple Pay), банковские переводы, электронные чеки и электронную оплату счетов.

Ключевые выводы

- При совершении платежей или покупок в Интернете многие потребители в США.С. предпочитает платить кредитной картой или дебетовой картой.

- Хотя кредитные карты, как правило, являются наиболее безопасным вариантом, существует несколько других альтернативных способов оплаты, которые являются безопасными, эффективными и простыми в использовании (если вы принимаете достаточные меры предосторожности).

- Эти альтернативные методы онлайн-платежей включают сторонние платежные службы, банковские переводы, электронные чеки и электронные платежи по счетам.

Кредитные карты

Кредитная карта — это тип платежной карты, которая выпускается финансовой компанией и позволяет держателям карт занимать средства для оплаты товаров и услуг.С некоторыми простыми мерами предосторожности кредитные карты могут стать очень простым и безопасным способом совершать платежи в Интернете. Поскольку кредитные карты имеют очень надежную защиту потребителей, они широко считаются одним из самых безопасных способов проведения транзакций в Интернете. По сути, потребитель практически не несет ответственности за мошеннические покупки. Согласно Закону о справедливом выставлении счетов за кредит, в случае мошенничества или ошибок ваша ответственность составляет 50 долларов. Вы несете ответственность за ноль долларов, если вы сообщите об утере или краже карты до того, как она будет использована мошенническим путем.

Дебетовые карты

Дебетовая карта — это тип платежной карты, которая списывает деньги непосредственно с текущего счета потребителя для оплаты покупки. Дебетовую карту иногда называют банковской картой или чековой картой. Они предлагают многие из тех же удобств, что и кредитные карты, а в некоторых случаях они имеют те же средства защиты потребителей, что и кредитные карты. Дебетовая карта снимает наличные для конкретной покупки непосредственно с банковского счета и переводит их на счет продавца. Большинство интернет-магазинов принимают покупки с помощью дебетовых карт.

Дебетовую карту иногда называют банковской картой или чековой картой. Они предлагают многие из тех же удобств, что и кредитные карты, а в некоторых случаях они имеют те же средства защиты потребителей, что и кредитные карты. Дебетовая карта снимает наличные для конкретной покупки непосредственно с банковского счета и переводит их на счет продавца. Большинство интернет-магазинов принимают покупки с помощью дебетовых карт.

Сторонние платежные службы

Сторонние платежные сервисы — это организации, которые помогают вам совершать или получать платежи в Интернете без предварительной настройки вашей учетной записи в банке.

PayPal

PayPal — это компания, занимающаяся обработкой онлайн-платежей. PayPal — это один из способов отправки и получения денег в Интернете. В PayPal есть два типа учетных записей — личные и служебные, а правила и комиссии различаются в зависимости от используемой валюты, суммы транзакции и типа учетной записи пользователя.Как клиент, с вас обычно не взимается плата за покупки в Интернете или в магазине с помощью PayPal. Однако, если вы являетесь продавцом и принимаете любую форму крупной оплаты через PayPal, обычно взимается комиссия за транзакцию.

Однако, если вы являетесь продавцом и принимаете любую форму крупной оплаты через PayPal, обычно взимается комиссия за транзакцию.

Amazon Pay

Amazon Pay — это сервис для обработки онлайн-платежей. Он был запущен Amazon в 2007 году. Сервис предназначен для потребительской базы пользователей Amazon.com. Регистрируясь в сервисе, пользователи могут оплачивать покупки со своих учетных записей Amazon на определенных внешних торговых сайтах.

Google Pay

Google Pay, ранее известная как Google Wallet и иногда называемая G Pay, представляет собой систему онлайн-платежей, разработанную Google. Он разработан для использования на мобильных телефонах, планшетах или часах. Используя веб-приложение, пользователи могут совершать покупки в приложении и с оплатой нажатием кнопки через квалифицированных продавцов.

Apple Pay

Apple Pay — это мобильная платежная система, разработанная Apple. Он позволяет пользователям совершать платежи лично, в приложениях и в Интернете, используя устройства Apple, включая iPhone, Apple Watch, iPad и компьютеры Mac. Apple Pay не требует специальных терминалов для бесконтактных платежей Apple Pay; он работает с любым продавцом, который принимает бесконтактные платежи.

Apple Pay не требует специальных терминалов для бесконтактных платежей Apple Pay; он работает с любым продавцом, который принимает бесконтактные платежи.

Банковский перевод

Банковский перевод аналогичен методу дебетовой карты — это метод перевода наличных денег непосредственно с одного банковского счета на другой. Результаты банковского перевода и транзакции по дебетовой карте одинаковы, но банковский перевод устраняет необходимость использования физической дебетовой карты в транзакции. Банковский перевод обеспечивает более высокую безопасность и скорость.Банковские переводы — очень распространенные формы безналичных платежей в странах Европейского Союза и Азиатско-Тихоокеанского региона.

Электронный чек

Электронный чек — это метод оплаты, который снимает наличные с текущего счета, устраняя бумажный чек и неудобства его отправки по почте или внесения виртуального депозита с помощью мобильного банковского приложения. Электронные чеки иногда называют ACH или eChecks. Они требуют имя плательщика и сумму платежа, а также маршрут и номер индивидуального текущего счета.Пользователь разрешает перевод средств со своего веб-сайта банка получателю.

Они требуют имя плательщика и сумму платежа, а также маршрут и номер индивидуального текущего счета.Пользователь разрешает перевод средств со своего веб-сайта банка получателю.

Электронная оплата счетов

Электронная оплата счетов — это еще один способ отправки денег на другой банковский счет прямо с существующего банковского счета. Этот метод обычно используется для платежей по кредитным картам или платежей по другим счетам и не обязательно используется для платежей продавцам или другим поставщикам для транзакций электронной торговли.

Итог

Интернет все чаще становится местом, где люди проводят большую часть своих транзакций.Физические лица могут совершать потребительские покупки, оплачивать все виды долгов и проводить почти все свои банковские операции. В результате многие из этих альтернативных методов оплаты, которые полагаются на мобильные устройства или веб-приложения, скорее всего, относятся к физическим способам оплаты, таким как наличные, бумажные чеки и даже платежные карты.

PayPal или кредитная карта: что безопаснее?

Безопасен ли PayPal по сравнению с кредитной картой? Можно сказать, что обеспечение безопасных транзакций — единственная задача PayPal.Но работа продолжает расти, а проблемы бесконечны. PayPal в настоящее время имеет около 392 миллионов активных учетных записей по всему миру и предлагает несколько продуктов. Каждый из них предназначен для безопасной отправки и получения денег в электронном или личном виде.

PayPal существует с 1998 года, когда он стал популярным способом оплаты покупок на eBay. Если бы использование PayPal было не таким безопасным или безопасным, как кредитная карта, наличные или чек, PayPal, вероятно, давно бы отправили на помойку мертвых технологических платформ.

Тем не менее, многие все еще спрашивают, безопасен ли PayPal? Возможно, это не совсем правильный вопрос. У PayPal есть целый ряд средств, чтобы уберечь чужие лапы от ваших денег. Но это оружие наиболее эффективно, когда вы, клиент PayPal, также принимаете некоторые базовые меры предосторожности.

Ключевые выводы

- Бизнес-модель PayPal основана на обеспечении безопасных транзакций между покупателями и продавцами.

- У эмитентов кредитных карт есть неплохой стимул сделать транзакции безопасными.Вы не несете ответственности за мошеннические покупки на сумму, превышающую 50 долларов США.

- Существуют основные меры безопасности, которые вы можете предпринять для защиты от мошенничества, независимо от того, используете ли вы PayPal или кредитную карту.

Что предлагает PayPal

По сей день PayPal является вариантом оплаты по умолчанию для покупок на eBay. Но это также пятый по популярности способ оплаты во всех интернет-магазинах после Visa, Mastercard, American Express и Discover (по состоянию на август 2019 года).

У него есть ряд других продуктов, которые позволяют клиентам отправлять и получать деньги.Некоторые из них:

- Мобильное приложение PayPal, которое позволяет осуществлять бесконтактные платежи в реальных магазинах розничной торговли.

- Мобильное приложение Venmo, которое в основном используется для денежных переводов между людьми и повседневных транзакций.

- Xoom, приложение для личных платежей, которое используется для осуществления электронных денежных переводов по всему миру.

- Денежная карта PayPal, дебетовая карта MasterCard для использования в Интернете или в магазине.

- Кредитная карта PayPal, где PayPal предлагает две карты, выпущенные Synchrony Bank.Он также предлагает кредитную линию через Synchrony.

- PayPal вышла на арену криптовалют в 2020 году, позволяя своим пользователям покупать, удерживать, продавать и расплачиваться за криптовалюты.

Каждый из этих продуктов разработан с единственной целью — безопасно переводить деньги.

Насколько безопасен PayPal?

Все данные транзакций PayPal отправляются со сквозным шифрованием, чтобы помешать любому хакеру, пытающемуся перехватить личную информацию, когда она передается от покупателя к продавцу. Это означает, что ваша финансовая информация не раскрывается даже получателю.

Это означает, что ваша финансовая информация не раскрывается даже получателю.

Пользователи приложения PayPal могут использовать второй фактор авторизации, чтобы сделать каждую транзакцию более безопасной. После включения функции SecurityKey вы получите временный защитный код в текстовом сообщении, которое вы вводите в дополнение к своему паролю.

PayPal предлагает компаниям шесть рекомендаций по предотвращению мошенничества:

- Ежедневно отслеживать транзакции и сверять счета

- Установить лимит суммы покупки

- Проверить адреса выставления счетов с помощью системы проверки адресов

- Убедитесь, что покупатель должен ввести проверочное значение карты (CVV)

- Требовать от пользователей установки надежных паролей

- Убедитесь, что операционная система и бизнес-программное обеспечение обновлены

Вот проблема: PayPal защищен от хакеров, а вы — нет.Они ищут уязвимости в вашей покупательной деятельности как в Интернете, так и в реальном мире.

Меры безопасности PayPal

У PayPal есть и другие правила, направленные на борьбу с некоторыми мошенническими действиями и различными махинациями, которые возникли с электронной коммерцией:

- Политика защиты покупок PayPal гарантирует, что пользователям будет возмещена полная компенсация, включая стоимость доставки, если продукт, приобретенный через Интернет с помощью PayPal, прибывает и «значительно отличается от своего описания».»Она не покрывает абсолютно все покупки, но если вы закажете свадебное платье и получите тряпку для посуды, все будет в порядке.

- Если заказ, оплаченный через PayPal, не пришел, вы можете сообщить об этом и получить возмещение.

- Если в вашей учетной записи совершена несанкционированная покупка, вы не несете ответственности за нее, если о ней будет сообщено в течение 60 дней.

PayPal против кредитных карт: что безопаснее?

В наши дни процедуры PayPal в значительной степени соответствуют отраслевым стандартам для электронных транзакций. Это не означает, что каждый банк, выпускающий кредитную карту, соответствует отраслевым стандартам.

Это не означает, что каждый банк, выпускающий кредитную карту, соответствует отраслевым стандартам.

PayPal даже платит хакерам, если они обнаруживают уязвимости в его системах, что в отрасли называют «этичным взломом». По словам Дина Тернера, директора по аналитике безопасности в PayPal, «если вы заботитесь о продукте [и] заботитесь о своих клиентах, вы заботитесь о безопасности своих клиентов — это то, что вы должны делать».

Насколько безопасны кредитные карты?

Компании, выпускающие кредитные карты, известны своей устойчивостью к некоторым методам кибербезопасности, применяемым PayPal.Согласно данным Круглого стола по финансовым услугам, банковская отрасль не платит хакерам, например, за то, чтобы они предупреждали их о недостатках безопасности.

Основы мошенничества с кредитными картами

В мире защиты от мошенничества с потребительскими кредитами существует две широких категории мошенничества: «карта присутствует» и «карта отсутствует». Первый означает, что физическая карта была украдена и использована человеком. Последнее означает, что информация была украдена и использована. И это все чаще означает, что он использовался для быстрого совершения транзакций в сети, прежде чем кража может быть обнаружена.

Первый означает, что физическая карта была украдена и использована человеком. Последнее означает, что информация была украдена и использована. И это все чаще означает, что он использовался для быстрого совершения транзакций в сети, прежде чем кража может быть обнаружена.

У компаний, выпускающих кредитные карты, больше всего стимулов предотвращать оба типа мошенничества. Это потому, что ваша ответственность ограничена 50 долларами в соответствии с законодательством США, независимо от того, сколько взимается. Тем не менее, есть и другие серьезные недостатки для клиента в случае нарушения безопасности кредитной карты, включая некоторые серьезные неудобства и возможное повреждение кредитного рейтинга.

Меры безопасности кредитной карты

Большинство компаний, выпускающих кредитные карты, вложили значительные средства в передовые технологии безопасности, соответствующие технологиям, принятым PayPal и другими лидерами отрасли.Не все компании, выпускающие кредитные карты, одинаковы, некоторые из них более продвинуты, чем другие.

Самым большим изменением в технологии защиты от мошенничества с наличием карты является переход на карту, в которой для совершения транзакции используется чип, который вставляется в считывающее устройство, а не магнитная полоса, которая проводится вдоль стороны считывателя. Микрочип в карте отправляет зашифрованные данные, что затрудняет кражу информации.

Эта улучшенная технология, получившая название EMV, сделала более безопасным использование кредитной карты в магазине, предотвратив кражу вашей информации при ее передаче для завершения транзакции.Это оставляет некоторую ответственность за пользователя принимать собственные меры безопасности, особенно при совершении покупок в Интернете.

Нарушения безопасности PayPal и кредитных карт

Утечки данных кредитных карт, похоже, происходят с большей скоростью, чем когда-либо. Кажется, что вина лежит на розничных продавцах, которые принимают кредитные карты, а не на эмитентах кредитных карт. Некоторые из крупнейших нарушений за последние годы включают Capital One, TJX Companies и The Home Depot.

Проблема в этих и большинстве других случаев, по-видимому, связана с вредоносным ПО, нацеленным на устройства в точках продаж.То есть розничный торговец хранит информацию о кредитной карте таким образом, чтобы сделать ее уязвимой для кражи хакерами.

Однако недавно были поставлены под сомнение протоколы безопасности PayPal. Этичные хакеры нашли способы обойти определенные функции безопасности PayPal, такие как одноразовый PIN-код и двухфакторная аутентификация (2FA). Сообщается, что PayPal отмел эти проблемы.

285 миллиардов долларов

Сумма цифровых платежей PayPal, обработанных в первом квартале 2021 года.

Советы по защите себя

Когда дело доходит до этого, большую часть ответственности за безопасность учетной записи должен взять на себя пользователь, а не эмитент. И это правда, будь то компания PayPal или American Express, будь то виртуальный счет или пластиковая карта.

При использовании кредитной карты

Несколько советов, как обезопасить себя при использовании пластиковых кредитных карт:

- Разрежьте любую оставшуюся карту, в которой нет чипа.Если вы встретите считыватель, который требует, чтобы вы считали карту, потому что считыватель чипов неисправен или в магазине есть устаревший аппарат, не используйте его.

- Для получения наличных используйте только банкоматы, принадлежащие банку.

- Платите за газ внутри станции, а не на заправке. Известно, что бензоколонки легко оснастить скиммером для карт, который крадет информацию об аккаунте по мере ее использования.

При использовании PayPal или кредитной карты в Интернете

- Совершайте покупки в Интернете только на защищенных сайтах.У них обычно есть URL-адрес, который начинается с «https» (а не «http») и отображается символ блокировки. Это сигналы о том, что соединение между вашим веб-браузером и сервером сайта зашифровано. Это ни в коем случае не является гарантированной защитой, но закрывает путь для мошенничества.

- Не пользуйтесь общедоступным Wi-Fi в кафе и аэропортах. Вместо этого используйте виртуальную частную сеть (VPN).

- Не храните информацию о кредитной карте в Интернете в любимых магазинах. Печатайте это каждый раз.

- Остерегайтесь фишинговых атак. Обычно они приходят по электронной почте или в текстовом сообщении с обещанием чего-то отличного, если вы только щелкнете по этой ссылке.

- Чаще меняйте пароли на своих кредитных картах (и в PayPal) и не используйте свое имя, даты рождения детей или другие слишком очевидные пароли.

Кто вообще такой PayPal?

PayPal Holdings Inc. теперь является публичной компанией, акции которой котируются на Nasdaq. В 2002 году компания провела первое публичное размещение акций, но затем была приобретена eBay.В какой-то момент PayPal рос быстрее, чем его материнская компания. EBay решила выделить его в 2014 году, и снова стала отдельной публичной компанией. Помимо Xoom, PayPal приобрела еще несколько компаний. К ним относятся Honey Science Corp., сайт онлайн-купонов; iZettle, платежный процессор; и Braintree, еще одно приложение для мобильных платежей.

Часто задаваемые вопросы

Вот несколько кратких ответов на несколько животрепещущих вопросов о PayPal и безопасности кредитных карт.

Что безопаснее — использовать PayPal или кредитную карту?

PayPal находится на вершине кучи с точки зрения безопасности.Это неудивительно, поскольку он развивался вместе с Интернетом, и ему приходилось идти в ногу со всеми мошенническими схемами, которые развивались вместе с ним. Он имеет некоторые дополнительные функции, которые упрощают работу онлайн-покупателей, например, гарантию возврата денег, если ваша онлайн-покупка не соответствует описанию.

Компании, выпускающие кредитные карты, потратили много денег и времени на принятие мер безопасности, и они должны это сделать. По закону они получают все, кроме первых 50 долларов любой покупки, совершенной обманным путем через вашу учетную запись.

Для любой из этих компаний борьба с мошенниками — это бесконечная битва. Их клиенты могут помочь, осторожно используя свои учетные записи, будь то пластиковая кредитная карта или электронное приложение.

Безопасно ли привязать PayPal к банковскому счету?

Чтобы использовать PayPal, вы должны привязать к банковскому счету или кредитной карте, или внести деньги непосредственно в PayPal, или любую комбинацию всего этого. Когда используется любой из них, транзакция выполняется с использованием зашифрованных данных, а это означает, что информация о вашей личной учетной записи не раскрывается даже получателю денег.Дешевле платить напрямую с вашего банковского счета. Никаких дополнительных комиссий не взимается.

Можно ли вас обмануть с помощью PayPal?

В Интернете есть множество мошенников, которые принимают PayPal или любую другую форму оплаты и ничего не предоставляют взамен или ничего похожего на то, за что вы заплатили. В этом случае программа защиты PayPal обещает полностью возместить ваши убытки.

Это щедрая политика, и для этого есть как минимум две веские причины: PayPal может собрать достаточно информации, чтобы сообщить о злоумышленниках властям, и может обеспечить уверенность в том, что ее пользователям необходимо использовать платформу PayPal.

Еще один вид мошенничества, на который следует обратить внимание: если вы получили электронное письмо с предложением загрузить новую версию приложения PayPal, не нажимайте на него. Перейдите на сайт PayPal и убедитесь, что есть новая версия.

Безопасен ли PayPal для дебетовых карт?

Тот же ответ, что и выше. При оплате дебетовой картой информация передается только в зашифрованном виде.

Безопасно ли получать деньги через PayPal?

Да, и оттуда вы можете перевести его прямо на свой текущий счет.

Итог

PayPal, кредитную карту или кредитную карту PayPal можно использовать онлайн и офлайн для обычных транзакций между покупателями и продавцами. При выборе того, что использовать, учитывайте удобство, специальные функции, которые поставляются со счетом, и процентные ставки, взимаемые учреждением.

Что бы вы ни использовали, часть ответственности за безопасность лежит на вас. Используйте надежные пароли и время от времени меняйте их. С умом выбирайте интернет-магазины, которыми вы пользуетесь.Избегайте общедоступных сетей Wi-Fi и часто входите в свою учетную запись, чтобы проверить наличие тайных покупок.

Если вам нужна альтернатива PayPal, вы можете подумать об одном из его крупных конкурентов. К ним относятся Google Pay, Stripe, Payoneer и Skrill.

Почему никогда не следует платить дебетовой картой

Банки любят предлагать дебетовые карты как способ не тратить деньги, которых у вас нет. Но есть много причин, по которым вы никогда не должны использовать дебетовую карту в качестве формы оплаты, сколь бы заманчивой она ни была.

В этой статье мы рассмотрим опасности дебетовых карт и их скрытые расходы. И мы определим полдюжины мест, где никогда не следует использовать дебетовую карту.

Описание опасностей дебетовых карт Дебетовые карты, привязанные к вашему текущему счету, позволяют совершать покупки, избегая при этом процентов, которые могут возникнуть при использовании кредитной карты.

Но есть большая проблема: что произойдет, если преступник скомпрометирует вашу дебетовую карту?

«Значит, у вас нет денег, чтобы выплатить ипотечный кредит, ссуду на покупку автомобиля или, помимо прочего, купить бензин или еду», — говорит эксперт по деньгам Кларк Ховард.«Ваши чеки начинают возвращаться, и, в зависимости от вашего банка или кредитного союза, учреждение может не покрывать расходы по возвращенным чекам, возникшие в результате мошенничества с дебетовыми картами».

Давайте рассмотрим некоторые недостатки использования дебетовых карт.

Опасности дебетовой карты: содержание Дебетовые карты и кредитные карты: защита прав потребителейДебетовая карта не имеет такой правовой защиты, как кредитная.

Вот обзор основных средств защиты и последствий того, что происходит в случаях мошенничества с дебетовыми картами по сравнению смошенничество с кредитными картами, любезно предоставлено Федеральной торговой комиссией.

Мошенничество с дебетовыми картами:

- Вы несете ответственность за неавторизованные транзакции на сумму не более $ 50 , если вы сообщите об утере или краже карты в течение двух рабочих дней .

- Не сообщили о мошенничестве в течение двух дней? Максимальное бремя составляет $ 500 , если кто-то использует вашу физическую дебетовую карту без вашего разрешения — , если вы сообщаете о мошеннических платежах в течение 60 дней после отправки вам выписки по почте.

- Не хватило 60 дней для сообщения о мошенничестве? Вам грозит потенциального неограниченного ущерба , если кто-то использует ваш банкомат или дебетовую карту без вашего разрешения.

Сравните это с уровнем защиты, который вы получаете при использовании кредитной карты:

Мошенничество с кредитными картами:

- Вы несете ответственность , а не за несанкционированные платежи в соответствии с федеральным законодательством в случае кражи номера вашей кредитной карты.

- Вы не будете нести ответственности за несанкционированные платежи на сумму более $ 50 в случае кражи вашей карты.

Очевидно, вы получаете гораздо больше свободы действий, когда используете кредитную карту по сравнению с дебетовой!

Скрытая стоимость дебетовых картК сожалению, отсутствие защиты потребителей при оплате дебетовой картой — не единственная потенциальная ловушка.

Банковская индустрия продвигает дебетовые карты как почти эквивалентные наличным деньгам. Но, по словам Кларка, банкам здесь чего-то не хватает.

«С наличными деньгами совсем другая психологическая проблема, чем с картой», — говорит он.«Если я пойду куда-нибудь и потрачу 1 доллар, он исчезнет, верно? Мне нужно придумать еще один, чтобы было больше «.

«Есть ощущение конечности с физическими деньгами, которых у вас нет с куском пластика», — отмечает Кларк.

По этой причине использование только наличных средств с большей вероятностью поможет вам контролировать свои расходы, чем использование любого вида пластика — будь то дебет или кредит.