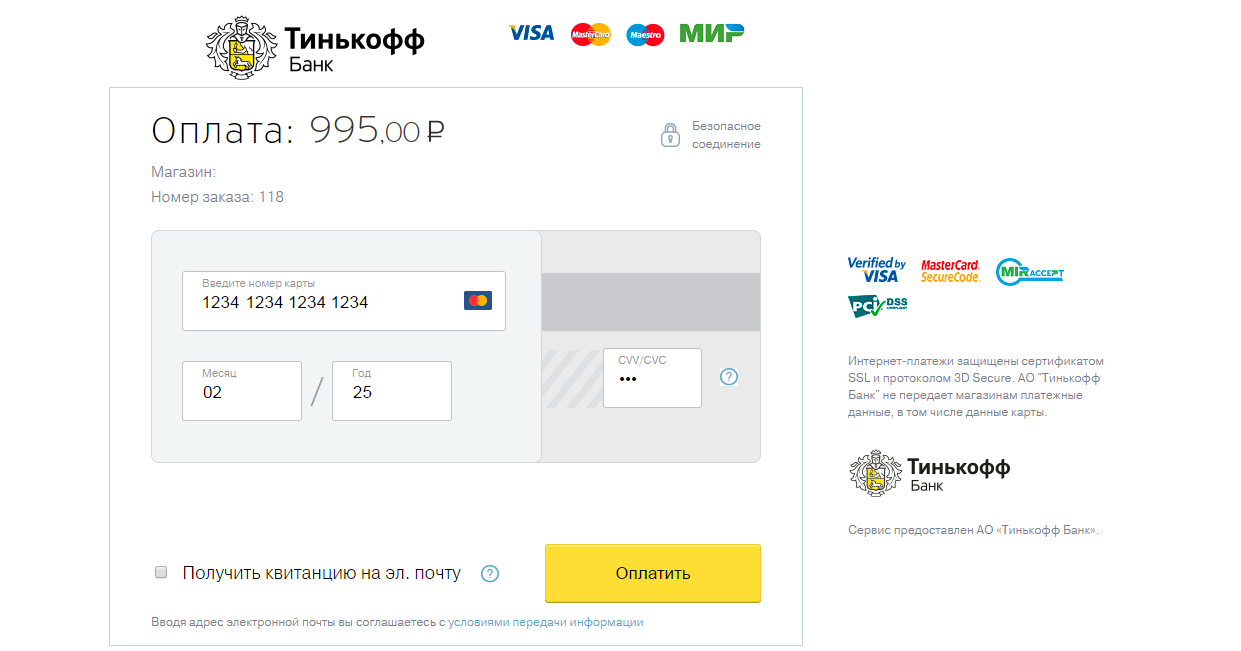

Как расплатиться кредиткой в интернете?

Кредитная карта позволяет бронировать авиабилеты, гостиницы и турпутёвки, покупать различные товары и услуги в любой стране и у любого продавца, подключённого к системе работы с банковскими картами. Теперь не надо стоять в очередях, ехать в офисы компаний или часами разыскивать редкий товар. Почти все можно купить через интернет.

Для совершения покупки нужно зайти на сайт продавца и выбрать понравившийся вам товар либо услугу. Если вы готовы сделать покупку, то нажмите соответствующую кнопку (может быть «оплатить», «положить в корзину» или иное). Затем вы перейдёте на защищенную страницу – об этом будет свидетельствовать всплывающее окошко либо значок замка, указанный в окне браузера.

Выгодная покупка

Для начала нужно сообщить информацию о покупателе. Это может быть фамилия и имя (как правило, на английском языке), электронный адрес, номер телефона и так далее. В следующем блоке понадобится непосредственно кредитная карта. Продавец попросит сообщить тип карты (Visa, MasterCard или American Express), её номер (16 цифр), имя владельца, срок окончания действия (месяц и год), а также проверочный код CVC (указан на оборотной стороне – 3 или 4 цифры в зависимости от типа карты). Если вы подтверждаете введённые данные, то следует их проверка и происходит списание средств.

Продавец попросит сообщить тип карты (Visa, MasterCard или American Express), её номер (16 цифр), имя владельца, срок окончания действия (месяц и год), а также проверочный код CVC (указан на оборотной стороне – 3 или 4 цифры в зависимости от типа карты). Если вы подтверждаете введённые данные, то следует их проверка и происходит списание средств.

В случае, когда покупка совершается в иностранной валюте, конвертация происходит по внутреннему курсу банка. Никаких комиссий за сделку ни банком, ни продавцом не взимается – вы платите лишь итоговую сумму, которая указана на экране.

Информация о совершённой покупке в течение нескольких секунд приходит письмом на указанный электронный ящик. Если этого не произошло, то, возможно, вы неверно указали свою контактную информацию. Чтобы проверить списание средств можно использовать интернет-банкинг, смс-информирование об операциях по счёту или просто позвонить в колл-центр банка.

Защищайтесь

В большинстве случаев система интернет-платежей работает без сбоев, часто ошибки возможны лишь со стороны владельца карты. Однако не стоит забывать про множество случаев мошенничества при использовании карт во всемирной паутине. Сравни.ру рекомендует делать покупки лишь на проверенных сайтах. По возможности старайтесь отличить их от копий – разница может быть лишь в одном символе адреса сайта.

Однако не стоит забывать про множество случаев мошенничества при использовании карт во всемирной паутине. Сравни.ру рекомендует делать покупки лишь на проверенных сайтах. По возможности старайтесь отличить их от копий – разница может быть лишь в одном символе адреса сайта.

Чтобы избежать похищения данных регулярно проверяйте свой компьютер с помощью обновлённых антивирусных программ. Никогда не пересылайте информацию о своей карте с помощью средств компьютерной связи: электронной почты, icq или другими программами. Запомните, что интернет-продавцы не запрашивают ПИН-код вашей кредитки – он для платежей не нужен, но может понадобиться для наличного снятия средств. Если вы обнаружите незаконное списание любой суммы, то сразу же сообщите об этой операции банку и заблокируйте карту. В ряде случаев возможен возврат украденных денег.

При использовании элементарных норм безопасности, вашей карте не страшны мошенники. Вы буквально за несколько кликов и без переплат сможете совершать любые покупки. Главное – не забывайте своевременно возвращать банковский долг.

Главное – не забывайте своевременно возвращать банковский долг.

Совет Сравни.ру: Верните кредит, потраченный на интернет-покупки, в течение льготного периода, тогда вам не нужно будет платить проценты за использование денег.

Возможности вашей карты

Оплата ежедневных покупок, совершение различных платежей

Совершать платежи без комиссий и всегда с точностью до копейки проще, чем вы думали.

С помощью банковской карты ВТБ вы можете:

- расплачиваться картой за покупки в магазинах;

- делать заказы через интернет;

- оплачивать коммунальные услуги, стационарную и мобильную связь, интернет, телевидение, а также проводить многие другие платежи на сайтах компаний или с помощью интернет-банка ВТБ.

Оплата счетов в кафе и ресторанах

Перекусить, когда аппетит есть, а наличных нет — проще, чем вы думали.

Если вы решили выпить чашку кофе, пообедать, а может быть, и отметить свой день рождения в кафе или ресторане, то вам достаточно иметь с собой карту. Просто уточните у официанта, принимают ли карты к оплате.

Просто уточните у официанта, принимают ли карты к оплате.

А если вы воспользуетесь дисконтной программой ВТБ, то сможете значительно сэкономить при оплате счета!

Оплата бензина и других покупок на автозаправках

Пустой бак больше не станет для вас неприятной неожиданностью, ведь тысячи АЗС в России и за рубежом принимают к оплате карты.

Если вы отправитесь в путешествие за границу на автомобиле, то вам не придется искать ближайший банкомат или обменивать валюту вы сможете расплатиться банковской картой за бензин и другие покупки на автозаправке.

Оплата крупных и спонтанных покупок

Делать крупные покупки и не волноваться за сохранность средств проще, чем вы думали.

По дороге в магазин вашим деньгам ничего не грозит, даже если это действительно большая сумма. Расплатитесь на кассе картой это удобно и безопасно.

Делать выгодные покупки или спонтанные подарки близким проще, чем вы думали.

В любимом магазине начались распродажи? Вас пригласили в гости, а наличных с собой нет? Банковская карта поможет вам не упустить скидки и порадовать близких милым сюрпризом.

Оплата мобильного телефона без комиссии

Быть всегда на связи проще, чем вы думали.

Пополняйте счет вашего мобильного телефона с помощью карты без комиссии через банкоматы ВТБ, ВТБ-Онлайн (систему ВТБ-Онлайн), Мобильный банк или подключите услугу автопополнения счета мобильного телефона на сайте вашего оператора сотовой связи. Услуга будет доступна вам в любое время и в любом месте, даже в роуминге.

Оплата товаров и услуг через интернет

- Сотрите границы между городами и странами!

- Заказывайте товары в интернет-магазинах по всему миру, оплачивайте их картой ВТБ и наслаждайтесь свободой выбора;

- Покупайте авиа- и ж/д билеты, бронируйте отели в любой точке мира, арендуйте автомобили за считанные минуты, путешествуйте и при этом экономьте на услугах турагентств.

Оплата товаров и услуг за границей

Путешествовать налегке проще, чем вы думали.

Забудьте о неудобствах, связанных с обменом денег перед поездкой. Необходимая валюта всегда при вас, ведь вы можете с легкостью расплачиваться картой в большинстве стран мира стоимость ваших покупок переводится в валюту вашего счета.уточнить курсы валют, а также комиссию за конвертацию вы можете на сайте www.vtb.ru в разделе «Тарифы и документы»

А при пересечении любой границы вам не потребуется декларировать сумму средств на карте, что сэкономит вам время при прохождении таможенного контроля.

Кредитная карта с кэшбэком (cashback) это выгодно с банком Восточный

Кредитная карта с кэшбэком (cashback)

Приятное дополнение кредитной карты с cashback от банка «Восточный» — возможность возврата части расходов, так называемый cashback (кэшбэк). Кредитная карта с кэшбэком — это удобная оплата покупок с возвратом части стоимости товара обратно на ваш счет.

Кредитка с кэшбэком отличается высоким кредитным лимитом — до 400 000 ₽, при этом для ее оформления вам понадобится лишь паспорт:

- Оформите заявку через интернет-сервис на сайте или в любом из отделений банка «Восточный».

- Через 30 минут придет решение банка по вашей заявке.

- В случае положительного решения, выберите удобный способ получения карты (с доставкой или в отделении). И все это за один день!

Как оформить кредитку с кэшбэком?

- Для клиентов в возрасте от 26 лет включительно при любой сумме заявки — наличие Паспорта гражданина РФ.

- Для клиентов в возрасте до 25 лет включительно при любой сумме заявки — наличие Паспорта гражданина РФ и наличие на выбор одного из документов, подтверждающих доход и/или занятость заявителя (документы, подтверждающие доходы и занятость клиента / поручителя должны быть заверены работодателем, в соответствии с требованиями Порядка оценки подлинности документов).

- В качестве базового кэшбэка установлен 1% возврата средств за покупки.

- Дополнительно по ряду популярных категорий товаров действуют повышенные ставки кэшбэка. Например, в сезон предновогодних покупок — 5% от стоимости товаров в категориях: магазины косметики, парфюмерии, аптеки.

- Процентная ставка по кредитной карте с кэшбэком устанавливается индивидуально каждому клиенту.

Какой льготный период по кредитной карте с кэшбэком?

Льготный период кредитной карты от банка «Восточный» составляет 56 дней, при условии безналичных платежей по карте. Во время льготного периода проценты на взятую в кредит сумму не начисляются.

Используйте в качестве финансового резерва кредитную карту Cash-back банка «Восточный»:

- существенная сумма — до 400 000 ₽;

- в течение двух месяцев проценты на кредит не начисляются;

- вы используете дополнительные средства на кредитной карте в рассрочку, без переплат;

- вам не придется дополнительно обращаться в отделение за потребительским кредитом.

Можно ли оплачивать кредитной картой коммунальные услуги

Оплачивать с помощью кредитной карты коммунальные услуги нежелательно. Такая операция учитывается как перевод денег, и за нее взимается повышенная комиссия. Можно оплатить коммунальные услуги через платежный интерфейс на сайте компании, но такая возможность есть не везде. Поэтому лучше всего оплачивать услуги ЖКХ с помощью дебетовой карты.

В большинстве случаев оплата коммунальных услуг безналичным способом производится по реквизитам управляющей компании или поставщика услуг, которые указываются в договоре. Банки и платежные системы рассматривают такую операцию как перевод денег. Если с дебетовой карты деньги можно переводить достаточно свободно, то у кредитки на эту операцию накладываются ограничения — чаще всего, взимается комиссия и заканчивается льготный период.

Иногда сайты крупных поставщиков коммунальных услуг имеют встроенный сервис для безналичной оплаты.

Если вы оплачиваете услуги вашего поставщика по реквизитам или через интернет-банк, то вносить платеж с кредитной карты не стоит. Банк может расценить такую операцию как перевод денег и взять повышенную комиссию. Также у карты может закончиться беспроцентный период. Некоторые банки, например, Сбербанк, не позволяют переводить деньги по реквизитам с кредитной карты.

Поэтому старайтесь, по возможности, оплачивать коммунальные услуги (особенно по реквизитам) вашей дебетовой картой. Комиссия за оплату в этом случае будет намного ниже, а иногда ее не будет вовсе.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(23 оценок, среднее: 3.9 из 5)

Бронирование билетов на рейсы Эмирейтс | Часто задаваемые вопросы

Этот метод доступен только для оплаты билетов на рейсы, вылетающие из Германии, при наличии у пассажира счета в немецком банке. Средства со счета снимаются в евро. Вы можете оплатить билет на двух человек, однако при этом вы должны быть одним из пассажиров. Этот метод оплаты не может быть использован для покупки билета другому лицу, если вы не внесены в тот же билет.

Этот метод доступен только для оплаты билетов на рейсы, вылетающие из Германии, при наличии у пассажира счета в немецком банке. Средства со счета снимаются в евро. Вы можете оплатить билет на двух человек, однако при этом вы должны быть одним из пассажиров. Этот метод оплаты не может быть использован для покупки билета другому лицу, если вы не внесены в тот же билет.Как оплатить билет с помощью ELV?

Если у вас есть счет в немецком банке, можно оплатить билет с помощью прямого дебетования ELV. Если до отправления вашего рейса осталось не менее 14 дней и стоимость билета указана в евро, вам будет предоставлена возможность оплатить билет с помощью ELV.

Оплата с помощью прямого дебетования ELV полностью интегрирована в систему бронирования Эмирейтс. Чтобы воспользоваться этим методом оплаты, следует подтвердить свой банковский счет. Вы можете оплатить билет на двух человек, однако при этом вы должны быть одним из пассажиров. Этот метод оплаты не может быть использован для покупки билета другому лицу, если вы не внесены в тот же билет.

После завершения процесса бронирования выберите «электронный билет» и «прямое дебетование» а затем нажмите на кнопку ELV. Вам будет предложено указать реквизиты счета в том виде, как они указаны на выписке о состоянии счета. Затем следует указать сумму к оплате, равную стоимости билета с учетом налогов и сборов. Чтобы оплатить билет, нажмите «Отправить». По завершении операции нажмите Продолжить. Со счета снимается стоимость билета в евро.

Ваш билет будет выписан в течение 7 дней, поскольку на осуществление банковского перевода требуется до 7 дней.

Сколько стоит оплата через ELV?

Использование ELV для оплаты билетов, забронированных на emirates.com, осуществляется бесплатно, за исключением случаев отклонения операции банком. Пассажир несет ответственность за оплату всех сборов, взимаемых его банком, а также за оплату штрафа при отклонении операции в связи с отсутствием необходимых средств или по другой причине.

Оплата услуг кредитной картой в интернете

В повседневную жизнь с каждым днем входят интернет технологии, и все больше пользователей интернета пользуются услугами интернет магазинов. Выбор там просто огромен, есть товары на любой вкус и разной стоимости, и все это вы можете приобрести прямо у себя дома. Как же совершаются покупки на виртуальной площадке? Наличными деньгами не расплатишься, да и чек о сделанных покупках очень важен для клиента. Как раз в таком случае и проводится оплата услуг кредитной картой.

Выбор там просто огромен, есть товары на любой вкус и разной стоимости, и все это вы можете приобрести прямо у себя дома. Как же совершаются покупки на виртуальной площадке? Наличными деньгами не расплатишься, да и чек о сделанных покупках очень важен для клиента. Как раз в таком случае и проводится оплата услуг кредитной картой.

Как происходит оплата услуг кредитной картой в интернете?

Некоторые пользователи боятся мошенников, и делают покупки обычным способом, но, зная некоторые правила, можно обезопасить себя от них. Нужно знать, что вы можете получить большую скидку при покупке товаров в виртуальном магазине.

Весь смысл покупки заключается в том, что имея кредитную карту, банк на вас открыл специальный счет, с которого и будут переводиться деньги в пользу продавца. Выбирая товары, на страничке магазина откройте опцию «способы оплаты», и удостоверьтесь, что вы можете расплатиться за товар кредитной картой. Но есть одно «но», ваша карта должна быть определенной категории, не всеми видами карт можно оплатить услугу кредитной картой: на обратной стороне карты должен стоять определенный код платежной карты. К таким картам относят VISA и карты MasterCard.

К таким картам относят VISA и карты MasterCard.

В очень многих кредитных организациях есть дополнительная услуга мобильного банка, и это очень удобно клиенту, ведь все расходы по ней он может контролировать при помощи своего телефона, привязанного к карте. Проводя разные операции по списанию денежных средств, на ваш мобильный будут приходить уведомления с одноразовым паролем для подтверждения всех операций по карте.

О чем важно знать, когда выполняется оплата услуг кредитной картой в интернете?

После того, как вы подобрали для себя нужный товар, вы переходите к его оплате. На этой странице в адресной строке браузера должен стоять зеленый значок замка, и только если вы его увидели, приступайте к заполнению данных о себе и о вашей карте, который требует сайт. Это значит, что все данные будут передаваться в защищенном виде, по зашифрованному каналу и злоумышленники не смогут получить доступ к вашим персональным данным. Обычно для оплаты вам потребуется ввести полный номер вашей карты, CVV код и срок действия карты. CVV код — это последние три цифры на обратной стороне карты.

CVV код — это последние три цифры на обратной стороне карты.

Важно соблюдать меры безопасности, когда оплата услуг кредитной картой проходит в интернете.

Переводя оплату на доверенный платежный сервис, вы намного надежнее защищены от мошенничества, ведь такой ресурс не так уж просто взломать, и данные вашей карты, ее пин-код и личная информация не попадет в руки мошенников.

Как использовать кредитки выгодно: обзор карт и советы экспертов :: Новости :: РБК Инвестиции

Кредитка необязательно приведет вас в долговую яму, на ней можно и заработать. Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Фото: Piqsels. com

com

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

5 банков с самыми высокими ставками по вкладам. ОбзорКарты с самым большим льготным периодом

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking. com и другие. Эти акции тоже действуют временно.

com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

Sky Office банка «Открытие» в Казани (Фото: Егор Алеев / ТАСС)

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Фото: Jaromir Chalabala / Shutterstock

Карты с самыми большими бонусами

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Airbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Фото: HBRH / Shutterstock

Как использовать кредитку с выгодой для себя

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК Инвестиции ».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс., подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееКак принимать платежи по кредитным картам в Интернете: ваши возможности [2021]

Помимо комиссий, мошенничества и конверсии, способность вашего бренда к международному развитию может быть упущена из-за выбора обработки кредитной карты. Доверяют ли международные покупатели выбранному вами решению? Работает ли это решение за границей?

Добавьте сюда гонорары, контракты и мелкий шрифт каждого провайдера, и перед вами будет чрезвычайно сложное решение. Вам необходимо учитывать множество факторов и то, как они влияют на ваш бизнес.Нет правильного или неправильного ответа — только то, что лучше всего подходит для ваших уникальных обстоятельств.

Найдите время, чтобы сравнить покупки, прежде чем выбирать решение для приема платежей дебетовыми и кредитными картами. Это руководство проведет вас через процесс, предоставив всю информацию, необходимую для поиска подходящего партнера для вашего бизнеса, в том числе:

Прежде чем мы начнем, знайте, что существует три типа платежных процессоров: торговый счет + платежный шлюз, комплексные решения и упрощенные процессоры кредитных карт.

Вот краткий обзор каждого из них.

Торговый счет + Платежный шлюз

Традиционный метод приема платежей в Интернете представляет собой комбинацию торгового счета и платежного шлюза. В эту категорию попадают такие провайдеры, как SecureNet (США), Authorize.Net (США) и eWay (Австралия и Великобритания).

Торговый счет — это особый вид коммерческого банковского счета, который позволяет принимать платежи по кредитным картам.

Шлюз онлайн-платежей соединяет ваш магазин и ваш аккаунт в сервисе продавца и облегчает обработку платежной транзакции между различными вовлеченными сторонами, включая ваш банк и банк-эмитент карты.Думайте об этом как о цифровой версии, используемой в обычных магазинах.

Существуют комиссии, связанные как с торговым счетом, так и с платежным шлюзом, но есть много вариантов, и некоторые из них имеют более конкурентоспособные комиссии за транзакции или не взимают плату за установку.

Платежные шлюзытакже могут предлагать больший контроль над правилами безопасности и настройками; они могут лучше подходить для крупных предприятий, которым требуется более индивидуальное решение.

При использовании комбинации «торговый счет / платежный шлюз» необходимо отметить то, что вам нужно будет подать заявку и на то, и на другое, обычно заполняя формы и предоставляя некоторую финансовую информацию.Обработка ваших заявок может занять несколько дней, поэтому вы не сможете сразу приступить к приему платежей. После того, как оба будут одобрены, вам нужно будет подключить свою учетную запись к шлюзу, а затем к шлюзу вашего магазина. Обычно это включает настройку вашего магазина с ключами API, общими секретами и токенами.

Преимущества использования платежного шлюза заключаются в том, что у вас обычно больше ручного и персонализированного обслуживания клиентов, поскольку провайдеры — это крупные компании с крупными организациями поддержки.Часто вам удается попросить человека по телефону ответить на ваши вопросы.

Платежные шлюзытакже могут предлагать больший контроль над правилами безопасности и настройками; они могут лучше подходить для крупных предприятий, которым требуется более индивидуальное решение.

Универсальные решения

Эти службы, включая платформу PayPal Commerce, объединяют учетную запись и шлюз в одно решение, которое может сделать настройку быстрее и проще.

Они позволяют принимать все основные кредитные и дебетовые карты и обычно имеют более простую в управлении структуру ценообразования.Кроме того, большинство из них не взимает ежемесячную плату или плату за установку для основных учетных записей, хотя вам необходимо платить ежемесячную плату за определенные дополнительные функции в некоторых службах.

Сервисы, такие как PayPal, ускоряют и упрощают настройку. Они также позволяют принимать все основные кредитные карты, альтернативные способы оплаты (например, PayPal и PayPal Credit) и обычно имеют выгодные ставки транзакций.

В прошлом одним из потенциальных недостатков было то, что они не всегда предлагали удобную процедуру оформления заказа. В зависимости от того, как было настроено ваше решение, ваши клиенты могли быть перенаправлены с вашего сайта для оплаты заказа.Это уже не так. Благодаря PayPal, основанному на технологиях Braintree и One-Touch, вы, владелец бизнеса, можете решить, каковы условия оформления заказа у вашего клиента.

И это важно, потому что PayPal невероятно популярен у более 286 миллионов активных пользователей. Мы рекомендуем объединить PayPal с другой службой — так покупатели, которые предпочитают ее, могут выбрать ее, а те, кто не может, — другой вариант.

Упрощенная обработка платежей по кредитной карте

Решения, такие как PayPal Commerce Platform, значительно упростили прием платежей в Интернете.

Вам не нужно создавать учетную запись торгового сервиса или платежный шлюз, а это означает меньшее количество комиссий (и поставщиков), которыми нужно управлять.

Цены конкурентоспособны по сравнению с комплексными решениями, и большинство этих новых процессоров также не взимают плату за установку или ежемесячную плату. Опыт прост: вводится кредитная карта клиента, и платеж обрабатывается — вот и все.

Прежде чем выбирать упрощенный процессор, следует учесть, что обычно вы не получаете такой же уровень традиционной поддержки.Они, как правило, очень просты в использовании, поэтому они могут вам не понадобиться. Но если у вас возникнут проблемы с компанией по обработке кредитных карт, большая часть поддержки оказывается в форме самообслуживания через статьи или по электронной почте — многие из этих провайдеров даже не обслуживают колл-центр.

Как современные потребители совершают покупки через каналы

Потребители делают покупки в свободное время, по предпочтительным каналам и сравнивают товары в магазинах и цены. Вот все, что вам нужно знать, от демографических покупательских привычек до различий между людьми в городах и сельской местностью.

Создайте омниканальную стратегию для своего целевого клиента прямо сейчас.

Получите исследование сейчас.

10 вопросов, которые все компании должны задать поставщику платежных услуг

Для тех, кто хочет получить общее представление о проблеме и более быстрое чтение, вот самые важные вопросы, которые следует задать потенциальному поставщику услуг по обработке платежей, прежде чем вы решите воспользоваться их услугами.

1. Существуют ли разные ставки или комиссии для разных типов карт?

Некоторые службы взимают разную плату за обработку различных типов операций с картами –– e.грамм. личные, деловые, дебетовые и бонусные карты — а также для различных сумм транзакций. Убедитесь, что вы точно знаете, сколько будете платить за обработку каждого типа транзакции.

2. Вы взимаете «обратные счета» или все расходы, связанные с транзакцией, выставляются в том же месяце?

Обработчик платежей нередко соблазняет вас низкими ставками. Но иногда такая низкая ставка применяется только к определенным типам карт (см. Первый вопрос). Вы можете узнать только после того, как многие из ваших транзакций в течение месяца не соответствовали этой низкой ставке.

Например, в январе вы думаете, что получаете 1,7% ставку по транзакциям по кредитной карте, но вы обработали несколько бонусных карт. Даже если вы обработали транзакции в январе, наступит февраль, ваш процессор взимает с вас или выставляет счет по более высокой ставке. Теперь у вас есть два разных отчета с двумя разными ставками для одной и той же транзакции, что значительно усложняет определение фактической ставки, которую вы платите.

3. Какие ставки или комиссии вы взимаете, когда я использую кредитные карты, ввожу их вручную (клавиша ввода) или принимаю их онлайн?

Чтобы компенсировать риск мошенничества, обработчики взимают разные ставки в зависимости от того, как вы обрабатываете платеж.Поскольку с картами, которые физически вводятся в терминал, меньше случаев мошенничества (в конце концов, вы проверяете идентификаторы, не так ли?), Обычно этот показатель ниже. Если кто-то звонит вам, чтобы что-то купить, и дает свой номер по телефону, вероятность нечестной игры немного возрастает, как и плата за обработку.

Онлайн-покупки имеют самый высокий уровень мошенничества, поэтому платежные системы покрывают свой риск, взимая более высокую плату. Убедитесь, что вы знаете, каковы эти коэффициенты, а затем определите, какой объем каждого типа обработки вы сделаете, чтобы получить приблизительный коэффициент смешивания.

4. Взимаете ли вы отдельную плату за свой шлюз?

Процессоры довольно часто взимают отдельную плату за свой платежный шлюз, обычно за каждую транзакцию. Таким образом, в дополнение к стандартной комиссии за транзакцию — скажем, 2,9% + 0,30 доллара — вы будете платить комиссию за шлюз за каждую транзакцию.

5. Верну ли я первоначальную комиссию при возврате средств за транзакцию?

Большинство обработчиков кредитных карт удерживают все комиссии за транзакции возврата и, скорее всего, даже взимают дополнительную плату за обработку возврата.Это означает, что вы можете терять деньги каждый раз, когда покупатель что-то возвращает. Убедитесь, что вы понимаете, как работает этот процесс, поскольку он должен отражать вашу политику возврата. Многие продавцы обходят эту стоимость, предоставляя магазину кредит на возвращенный товар, а не возмещение.

6. Каковы условия контракта и есть ли плата за досрочное расторжение?

Большинство процессинговых компаний по кредитным картам устанавливают контракт на определенный период времени, часто на один или два года. Часто плата за досрочное расторжение или аннулирование является частью соглашения.Это затруднит вам переключение процессоров, если вы недовольны тем, как обрабатывается ваша учетная запись.

7. Какие комиссии вы взимаете каждый месяц?

Этот вопрос обманчиво прост, поскольку некоторые процессоры могут предоставить вам кажущуюся небольшую авансовую ежемесячную плату. Но не забудьте копать глубже — некоторые дополнительные сборы могут быть скрыты мелким шрифтом. Они могут включать в себя сборы за пакетную обработку или перевод средств со счета продавца на ваш банковский счет, а также сборы за выписку.Обработчики могут «отказаться» от некоторых из этих сборов, чтобы получить доступ к вашему бизнесу, но могут добавить их обратно по истечении рекламного периода.

8. Существуют ли минимальные ежемесячные требования или сборы за обработку?

Некоторые процессоры взимают ежемесячную минимальную комиссию, которую вы будете платить, если ваш ежемесячный объем транзакций упадет ниже определенной суммы. Это может стать серьезной финансовой проблемой для предприятий на ранней стадии с небольшим количеством транзакций по кредитным картам в месяц.

9. Есть ли ограничение на объем обработки?

Многие процессоры ограничивают количество, которое вы можете обработать, на основании вашего первоначального согласия с ними.Очевидно, это может расстраивать, если ваш бизнес быстро растет или у него напряженный сезон, не говоря уже о негативном влиянии отказа от заказов на ваш бизнес.

10. Какая поддержка предлагается?

Когда ваши платежи застрянут, будет ли процессор поддерживать вас, пока вы не вернетесь в рабочее состояние? Кроме того, автоматическая телефонная система — это не то же самое, что разговаривать с живым человеком, поэтому обязательно спросите, есть ли у них поддержка клиентов в реальном времени. Низкие комиссии за обработку не имеют большого значения, если вы не можете связаться с кем-нибудь, кто поможет вам в самый нужный момент.

Партнеры по обработке платежей BigCommerce

BigCommerce предлагает несколько платежных шлюзов, поэтому вы можете выбрать наиболее подходящий для вашего бизнеса. Узнайте больше о наиболее часто используемых:

От того, кто участвует в каждой транзакции до того, как обрабатываются платежи, до комиссий и политик, узнайте все, что вам нужно знать, чтобы начать принимать платежи в Интернете.

Как расплачиваться кредитной картой в Интернете

В наши дни почти любую транзакцию, которую вы совершаете лично, вы можете совершить онлайн, даже не выходя из дома.Хотя делать покупки в Интернете намного удобнее, для этого часто требуется наличие кредитной карты, дебетовой карты, карты предоплаты или подарочной карты. Чеки принимаются редко, а наличные — определенно не вариант. Если вы не часто совершаете покупки в Интернете, завершение транзакции может запутать первые несколько раз. Вот несколько инструкций по оплате кредитной картой онлайн.

Перед покупкой

Заполните корзину, нажимая «Добавить в корзину» или «Добавить в корзину» для каждого товара, который вы хотите приобрести.Когда вы закончите, нажмите кнопку «Оформить заказ» (обычно она находится в правой верхней части экрана). Возможно, вам придется сначала щелкнуть корзину, а затем выбрать вариант оплаты. Просмотрите свою корзину, чтобы убедиться, что вы добавили нужное количество, размеры и цвета товаров, которые хотите приобрести. Затем вы можете начать процесс покупки.

Как и при всех покупках по кредитной карте, перед завершением транзакции убедитесь, что на вашем счету достаточно средств. В противном случае ваша транзакция может быть отклонена, и вам придется искать другой способ оплаты.И, если вы долгое время не использовали кредитную карту, вам также необходимо убедиться, что она активна.

5 шагов для оплаты в Интернете с помощью кредитной карты

Как только вы окажетесь на странице оформления заказа, вам нужно будет ввести несколько частей информации, чтобы завершить транзакцию.

Введите адрес доставки

Адрес доставки позволяет продавцу рассчитать стоимость доставки и обновить сумму покупки. Убедитесь, что вы ввели адрес, по которому хотите отправить заказ, даже если он отличается от платежного адреса, на который вы получаете выписки по кредитной карте.Вам также обычно будут предлагать варианты и цены для различных типов доставки.

Выберите «Кредитная карта» в качестве способа оплаты.

Иногда будет возможность выбрать тип кредитной карты, которую вы используете, например Visa, Mastercard, Discover, American Express или кредитная карта магазина. Если обработчик вашей кредитной карты не указан в поле, продавец не принимает этот тип кредитной карты. Вам придется использовать другой вид кредита. Вы столкнетесь с этим чаще с American Express и Discover, чем с Visa или Mastercard.

Введите вашу информацию, которая отображается на вашей кредитной карте

Посмотрите на кредитную карту, чтобы убедиться, что вы правильно ввели свое имя. Затем введите данные своей кредитной карты: номер кредитной карты, срок действия и код безопасности. Для Visa, Mastercard и Discover трехзначный код безопасности будет напечатан на обратной стороне карты после номера кредитной карты. Четырехзначный защитный код для кредитных карт American Express напечатан в правой передней части карты, непосредственно над номером кредитной карты.Если вы используете кредитную карту магазина, не являющуюся совместным брендом с крупной компанией, выпускающей кредитные карты, вам не потребуется вводить защитный код.

Введите платежный адрес для своей кредитной карты

Это адрес, по которому вы получаете выписки по кредитной карте. Обратите внимание, что этот адрес может отличаться от адреса доставки, например, если ваши выписки отправляются на почту, но вы хотите, чтобы ваш заказ был доставлен вам домой или кому-то в подарок. Чтобы транзакция по кредитной карте прошла, необходимо правильно ввести платежный адрес.Если вы не знаете точный адрес для выставления счетов, проверьте выписку по кредитной карте.

Проверьте свою информацию

После того, как вы все ввели и нажали кнопку, чтобы продолжить, вы обычно попадете на экран проверки, где вы можете просмотреть все, что вы ввели. Убедившись, что все верно, нажмите кнопку, чтобы завершить заказ.

Как решать проблемы с платежами

Если ваша кредитная карта отклонена, убедитесь, что вы правильно ввели каждую часть информации: свое имя, платежный адрес и данные кредитной карты.Даже один транспонированный номер может вызвать ошибку при транзакции.

Возможно, вам придется использовать другую кредитную карту, если карта продолжает отклоняться даже после того, как вы проверили, что вся информация верна.

Следует ли сохранять информацию о кредитной карте?

Многие интернет-магазины позволяют вам создать профиль с именем пользователя и паролем и хранить информацию о вашей кредитной карте, доставке и выставлении счетов. Это позволяет вам совершать будущие покупки в один клик, используя сохраненные вами данные кредитной карты.Вы можете сэкономить время на будущих покупках, так как вам не придется повторно вводить свою платежную информацию (если она не изменится). С другой стороны, это упрощает вам совершение импульсивных покупок или для кого-то с вашими данными для входа в совершать покупки, не имея информации о кредитной карте. Однако для защиты от мошенничества многие системы онлайн-оплаты по-прежнему запрашивают код безопасности карты.

Другие способы оплаты

Вместо того, чтобы вводить данные своей кредитной карты напрямую, вы можете использовать такие сервисы, как PayPal, Apple Pay или Venmo для обработки платежей.Прежде чем вы сможете использовать их для оформления заказа, вам необходимо создать учетную запись и зарегистрировать свою кредитную или дебетовую карту. Затем, когда вы будете готовы совершить покупку, выберите один из этих вариантов оплаты. Вы вводите только свое имя пользователя и пароль для этой конкретной услуги, а третье лицо будет обрабатывать транзакцию с использованием платежной информации, которая у вас есть. Обратите внимание, что не все интернет-магазины принимают эти другие способы оплаты.

Часто задаваемые вопросы (FAQ)

Безопасна ли оплата кредитной картой онлайн?

Оплата кредитной картой в Интернете считается безопасной и, благодаря дополнительным функциям безопасности, может быть безопаснее, чем использование дебетовой карты в Интернете.Если кто-то украдет информацию о вашей кредитной карте, вы будете нести ответственность за любые мошеннические платежи только в размере 50 долларов США.

Могу ли я использовать кредитную карту для регулярных онлайн-платежей?

Да! Вы можете использовать свою кредитную карту для настройки автоматических платежей для оплаты счетов, услуг по подписке или в любом другом месте, где запрашиваются автоматические или запланированные платежи.

Интернет-процессинг для платежей по кредитным картам

Понимание механики интернет-обработки и транзакций электронной коммерции

Продавцы, заинтересованные в открытии интернет-магазина, должны понимать механику интернет-обработки транзакций по кредитным картам.Необходимо тщательно учитывать уникальные характеристики и риски.

Механика интернет-обработки

Интернет-обработка платежей по кредитным картам включает в себя элементы, отличные от традиционных транзакций с предъявлением карты.

Краткий обзор:

Держатель карты обращается к Интернету, чтобы сделать покупку, и переходит на веб-сайт , на котором они хотят делать покупки.

После того, как держатели карт сделали свой выбор, они заполняют веб-форму , указав конкретную информацию, включая свое имя, платежную информацию, сведения о доставке и необходимые платежи.

Веб-форма связана с системой управления взаимоотношениями с клиентами (CRM) магазина или системой управления заказами (OMS). Эти системы управления работают вместе, чтобы поддерживать уровень запасов в магазине, уведомлять отделы доставки о предстоящих заказах и позволять продавцам собирать контактную информацию о покупателях.

Chargebacks911 может помочь вам сориентироваться в запутанном мире возвратных платежей и гарантировать рентабельность инвестиций. Спросите нас, как это сделать.

После того, как держатели карт вводят информацию о своей кредитной карте в веб-форму, она передается на платежный шлюз .Платежный шлюз — это программное обеспечение, которое действует как мост между продавцом и банками, передавая важную информацию о транзакциях.

Платежный процессор Процессор — это компания, связанная с банком-эквайером и торговым счетом. Обработчик платежей выполняет всю тяжелую работу по обработке транзакций, включая авторизацию платежей, проверку доступных средств, обнаружение потенциального мошенничества и многое другое.

В каждом платеже по кредитной карте участвуют два банка: банк-эмитент и банк-эквайер .Банк-эмитент — это банк, выпустивший кредитную карту держателя карты от имени Visa или MasterCard. Банк-эквайер обрабатывает транзакции от имени продавца и предоставляет счет продавца.

Каждая карточная сеть имеет свой собственный набор правил и политик, которые определяют особенности обработки платежей и возвратных платежей, а также права и обязанности продавцов и держателей карт.

Понимание того, как обрабатываются транзакции в Интернете

После того, как держатели карт завершат свои заказы онлайн, начинается процесс оплаты.Есть четыре этапа обработки транзакции.

Авторизация

Через платежную систему продавец получает разрешение на продажу. Это гарантирует, что карта не будет заявлена как украденная и что у держателя карты достаточно средств для транзакции. Авторизация завершается за секунды. После авторизации транзакции продажа может продолжаться.

Дозирование

Продавцы хранят авторизованные продажи, обычно обрабатывая партию в конце дня.

Расчистка

При обработке пакета транзакции отправляются банком-эквайером в карточные сети для обработки. Карточные сети пересылают детали транзакции банкам-эмитентам, которые снимают средства со счетов держателей карт, а затем переводят платеж обратно в банк-эквайер.

Финансирование

Банк-эквайер переводит средства из партии на счет продавца за вычетом любых применимых комиссий. После внесения средств они становятся доступными для использования продавцом.

Риски интернет-обработки

Для продавцов самым большим фактором риска интернет-обработки является мошенничество.

Признание большей опасности

Торговцы без карты всегда были в еще более невыгодном положении, когда дело доходило до обнаружения и предотвращения мошенничества.

Без личного взаимодействия с потребителями продавцы должны установить личность держателя карты и действительность продажи через менее надежные источники. Инструменты обнаружения мошенничества не успевают за быстро развивающимися методами преступников.

Исследования показывают, что, по оценке многоканальных продавцов, предотвратить мошенничество без предъявления карты в семь раз сложнее, чем попытки при личной встрече.

К сожалению, риск для продавцов CNP будет только ухудшаться. С принятием новых стандартов EMV интернет-магазины столкнулись с еще большей угрозой мошенничества.

Новые чип-карты затрудняют преступникам совершение мошенничества с кредитными картами с традиционными обычными торговцами. Это вынудило мошенников искать новые возможности для своего преступного поведения.К сожалению, путь наименьшего сопротивления приводит их к торговцу без карты.

Статистика показывает, что страны, которые уже внедрили стандарты EMV, испытали беспрецедентный рост мошенничества с CNP. Торговцы должны приготовиться к натиску мошенников, ищущих новые источники дохода.

Управление обоими видами мошенничества

Существует два основных источника мошенничества: преступное мошенничество и дружеское мошенничество.

Криминальное мошенничество происходит, когда кто-то, кроме держателя карты, совершает несанкционированную покупку.Когда владелец карты обнаруживает несанкционированную транзакцию, обычно запрашивается возвратный платеж. Большинство банков ввели политику нулевой ответственности за возврат платежа, что дает держателям карт уверенность в том, что они не понесут финансовых убытков в результате преступного поведения.

Дружественное мошенничество происходит, когда владелец карты авторизует покупку, а затем инициирует возврат платежа в банк для отмены транзакции. Существует несколько причин, по которым может быть выдан возвратный платеж, некоторые из которых фактически совпадают с кодом причины, присвоенным возвратному платежу.Исследования показали, что многие держатели карт просто используют систему возвратных платежей как метод принуждения к возврату, чтобы избавить себя от неудобств общения с продавцом.

Полевой отчет по возвратному платежу за 2021 год

Теперь доступен полевой отчет по возвратным платежам за 2021 год. Основанный на опросе более 400 продавцов в США и Великобритании, в отчете представлен всесторонний кросс-вертикальный взгляд на текущее состояние возвратных платежей и управления возвратными платежами.

Скачать бесплатноКонечным результатом обоих типов мошенничества является возврат средств на счет продавца.Возвратные платежи приводят к потере доходов для продавцов и могут привести к потере привилегий для торговых счетов.

К сожалению для продавца, часто бывает трудно отличить возвратные платежи из-за законного уголовного мошенничества и возвратные платежи, вызванные дружественным мошенничеством. В результате продавцы изо всех сил пытаются найти правильное решение, чтобы предотвратить возврат платежей в будущем.

Заманчиво думать, что один метод предотвращения мошенничества сработает для всех видов мошенничества.На самом деле борьба с мошенничеством — сложная задача, которая часто требует профессиональной помощи.

В Chargebacks911® мы используем запатентованный инструмент под названием Intelligent Source Detection ™, чтобы помочь продавцам определить истинный источник мошенничества. Продавцы могут отличить законные заявления о мошенничестве от дружеских попыток мошенничества.

Определив правильный триггер возврата платежа, продавцы могут разработать более эффективные стратегии предотвращения. Они также могут оспаривать больше возвратных платежей, потому что раскрывается дружеское мошенничество, тем самым восстанавливая доход, который в противном случае был бы потерян.

Повышенный риск ошибки

С таким количеством элементов, задействованных в интернет-обработке, легко ошибиться. Продавцы должны внимательно следить за соблюдением передовых методов ведения бизнеса и одновременно обеспечивать их соответствие требованиям карточной сети.

Существуют сотни потенциальных ошибок, которые могут привести к ненужной потере дохода и возвратным платежам для продавцов, у которых нет карты. Выявление надзора может быть работой на полную ставку! Кроме того, у торговцев обычно отсутствует объективность, необходимая для выявления собственных недостатков.

СлужбаChargebacks911® провела обзор соответствия продавцов для оценки практик и политик и выявления потенциальных источников утечки доходов. Сначала мы проводим осмотр по 106 пунктам. Затем мы создаем план действий, чтобы уменьшить количество ошибок и практически исключить все возникающие возвратные платежи.

Продавцы, которые чаще сталкиваются с ошибками из-за интернет-обработки, должны связаться с Chargebacks911®, чтобы узнать больше о проверке соответствия продавца.

Проблемы обработки данных в Интернете

Помимо отслеживания мошеннической деятельности, необходимо решить дополнительные проблемы, связанные с обработкой данных в Интернете.

Защита торгового счета

Обеспечение безопасности торгового счета может быть проблемой для любого продавца, но особенно сложно для онлайн-торговцев. Более высокий уровень риска для продавцов CNP делает их обязательством, которое большинство банков не желает принимать.

Торговцы считаются высокорисковыми на основании ряда факторов, включая продаваемые продукты, страны, в которые они проданы, используемые методы обработки и средний объем продаж. Дополнительными причинами классификации высокого риска могут быть отсутствие кредита (или плохой кредит), наличие бизнеса по подписке или наличие нового бизнеса.К сожалению, большинство интернет-магазинов относятся к группе высокого риска.

Продавцы с высокой степенью риска сталкиваются с более высокими комиссиями за обработку, чрезмерными комиссиями за установку и более дорогими возвратными платежами. Некоторым торговцам также может быть назначен резервный счет, требующий, чтобы они имели «в резерве» определенную сумму наличных денег для компенсации обязательств банка. Эта резервная сумма часто удерживается в течение длительного периода времени и недоступна для использования продавцом, что вызывает проблемы с денежным потоком.

Поддержание соответствия PCI

Чтобы гарантировать безопасность информации о держателях карт, глобальные сети карт объединили свои усилия, чтобы установить набор стандартов, определяющих, как информация должна использоваться и храниться.Все продавцы должны соблюдать эти стандарты PCI-DSS.

Процесс соответствия сложен и требует много времени, включая регулярные оценки и аудит. Требования становятся более строгими по мере увеличения объема транзакций, вынуждая продавцов быть бдительными в отношении состояния их соблюдения.

По мере того, как их уровень соответствия увеличивается, расходы на поддержание этого соответствия также увеличиваются, что делает это еще одним расходом, с которым торговцы должны иметь дело.

Оптимизация конверсий при предотвращении мошенничества

Покупатели непостоянны.В то время как продавцы хотели бы думать, что у них сложились отношения, основанные на лояльности, реальность такова, что при малейших неудобствах покупатели уходят в другое место, чтобы удовлетворить свои потребности.

Это особенно верно в условиях отсутствия карты, когда совершать покупки в другом месте так же просто, как открывать новую веб-страницу. Брошенные тележки являются обычным препятствием для получения доходов от интернет-обработки и часто являются результатом чрезмерно сложных процедур оформления заказа.

Клиенты, желающие совершать покупки легко и быстро, часто отказываются от методов предотвращения мошенничества, применяемых продавцом, несмотря на то, что принятые меры защищают как продавца, так и держателя карты.

Внешние методы обнаружения мошенничества (такие как 3D Secure и коды безопасности карт) имеют разный уровень успеха, но все они обещают одно: добавление дополнительных шагов в процесс оформления заказа увеличивает вероятность отказа от продажи.

Трудно найти правильный баланс между защитой и удовлетворенностью клиентов. Продавцы могут использовать внутренние продукты, такие как фильтры мошенничества или предупреждения об обратных платежах, чтобы уменьшить влияние на держателей карт, но в конечном итоге каждый продавец должен создать уникальное и индивидуальное решение.

Продавцы, обнаружившие, что внешние методы обнаружения мошенничества мешают конверсии, могут захотеть рассмотреть менее навязчивые решения. Например, Chargebacks911® предлагает самую широкую на рынке сеть оповещений о возвратных платежах. Свяжитесь с нами сегодня, чтобы узнать больше об этом инновационном решении для удержания доходов.

Нужна помощь в преодолении трудностей?

Обработка кредитных карт — сложная часть ведения бизнеса в Интернете. Продавцы, пытающиеся вести бизнес, уже вовлечены в повседневные аспекты бизнеса — покупают продукты, нанимают персонал, обслуживают веб-сайт, взаимодействуют с покупателями.

Дополнительная нагрузка, связанная с управлением обработкой данных в Интернете, может ошеломить продавца, пытающегося все делать в одиночку. К счастью, Chargebacks911® может помочь.

Разработанный коммерсантами для продавцов, Chargebacks911® предлагает ресурсы и услуги для работы в темном мире интернет-обработки, включая возвратные платежи и представление.

Мы предлагаем гарантированный возврат инвестиций, а также комплексную оценку, чтобы определить, где именно ваша компания больше всего нуждается в помощи. Готовы вернуться к бизнесу? Свяжитесь с нами сегодня, чтобы узнать, как мы можем помочь вам сохранить прибыль и уменьшить стресс.

Предотвращение возвратных платежей.

Борьба с мошенничеством.

Восстановить выручку.

Сообщения в базе знаний по теме —

Задать вопрос

Становятся ли онлайн-платежи безопаснее, чем офлайн?

Давняя история безопасности кредитных карт гласит, что офлайн-транзакции более безопасны, чем онлайн.Сегодня это повествование больше вымысел, чем факт.

Онлайн-транзакции стали более популярными и безопасными, чем когда-либо прежде, благодаря достижениям в технологии цифровых платежей, демографическим сдвигам и развивающейся среде кибербезопасности. В то же время офлайн-платежи кажутся более небезопасными, чем когда-либо прежде. Вспышка громких нарушений безопасности в крупных розничных сетях пролила свет на тот факт, что офлайн-транзакции уязвимы для атак.

Эти тенденции заставляют нас задуматься над рядом важных вопросов, которые затрагивают каждого потребителя и продавца: являются ли онлайн-транзакции более безопасными, чем офлайн-транзакции, и приведет ли это осознание к следующему этапу роста электронной коммерции?

Offline и Off-Guard

Реальность такова, что проблемы безопасности существуют независимо от того, находитесь ли вы в сети, вне сети или на мобильном устройстве.Они существуют с кредитными картами, дебетовыми картами и даже наличными. Распространенное заблуждение состоит в том, что офлайн безопаснее, чем онлайн, но ситуация меняется в результате массовых нарушений безопасности, о которых заговорили заголовки в прошлом году.

Target объявила, что в период с 27 ноября по 15 декабря 2013 года хакеры украли личную информацию из 70 миллионов учетных записей клиентов. Затем Home Depot объявила, что 56 миллионов карт были скомпрометированы в результате пятимесячной атаки на ее платежные терминалы.1,1 миллиона кредитных карт были раскрыты в результате трехмесячного взлома Неймана Маркуса. Хакеры также несколько раз поражали сеть продуктовых магазинов Supervalu, у которой тысячи точек, и азиатскую сеть бистро P.F. В течение восьми месяцев у Чанга были украдены данные из восьми его филиалов. По данным платежной системы CyberSource, даже до того, как произошли эти масштабные взломы, розничные торговцы уже теряли примерно 3,5 миллиарда долларов от продаж в электронной коммерции в год из-за мошенничества с кредитными картами.

Если этого подробного списка серьезных нарушений безопасности недостаточно, чтобы убедить потребителей в том, что офлайн-платежи так же опасны, если не больше, чем онлайн-платежи, я не знаю, что это такое.

Когда вы физически предлагаете свою кредитную карту в розничном магазине, этот продавец по-прежнему хранит данные на компьютере; эти компьютеры, как правило, представляют собой ПК с ОС Windows, на которых установлено программное обеспечение для торговых точек старой школы и хранятся данные в небезопасных и неадекватных средах. Для обработки транзакций платежное приложение должно взаимодействовать с платежным терминалом, POS-терминалом и платежным процессором, что означает, что конфиденциальные данные постоянно передаются. Это делает его уязвимым.

«Вы выходите из магазина, в то время как транзакция продолжает рикошетировать по стране — с использованием технологий 1970-х годов», — сказал NPR Джейсон Оксман, генеральный директор Electronic Transaction Association.

«Что нам нужно сделать в США, так это полностью заменить архитектуру, которая была развернута в течение последних 40 лет. Вот как долго карты с магнитной полосой присутствуют на рынке ».

Руководящие принципы безопасности, принятые крупными компаниями, выпускающими кредитные карты, были разработаны для сбора данных в состоянии покоя. Это уже не тот мир, в котором мы живем, и сегодня этих стандартов недостаточно, чтобы гарантировать, что розничные торговцы защищают данные потребителей. Правила не требуют шифрования информации о кредитной карте при перемещении через частную компьютерную сеть, поэтому хакеры могут украсть данные по мере их перемещения.Стандарты безопасности данных PCI не оправдывают ожиданий.

Интернет безопаснее?

В целом, крупные розничные продавцы коробок не берут на себя такие же обязательства по обеспечению безопасности, как интернет-магазины. Капитальный ремонт всей их системы и принятие дополнительных мер безопасности — это дорогостоящее и трудоемкое мероприятие, поэтому они пренебрегают дополнительными мерами. Это контрастирует с онлайн-ритейлерами, которые созданы с нуля с учетом строгой безопасности, потому что всего один взлом может разрушить их бизнес.

Интернет-магазины также имеют в своем распоряжении более широкий набор инструментов безопасности — инструментов, которые были созданы для мира, в котором мы живем сегодня, а не для мира десятилетней давности. Square, например, шифрует данные карты на устройстве. Stripe шифрует все номера карт на диске с помощью AES-256 и хранит ключи дешифрования на отдельных машинах. Ключ безопасности PayPal предлагает второй фактор аутентификации, когда вы входите в свою учетную запись. Онлайн-транзакции от любого уважаемого поставщика также защищены сертификатами SSL (для защиты передаваемых данных), межсетевыми экранами и регулярным сканированием систем.Кроме того, потребители могут добавлять дополнительные уровни безопасности к онлайн-транзакциям. Они могут создавать надежные пароли, подписываться на службы защиты от кражи и поддерживать свое антивирусное программное обеспечение в актуальном состоянии.

Пожалуй, самым захватывающим достижением в технологии безопасности является токенизация, которую управляющий директор Bain Capital Ventures Мэтт Харрис описал как «систему, в которой вы заменяете данные реальных платежных карт прокси-набором идентификационной информации, чтобы продавцам не приходилось обрабатывать это конфиденциальные и регулируемые данные, и они не раскрываются больше, чем необходимо.«Токенизация не только ограничивает экспозицию, но и обеспечивает более строгие функции идентификации, такие как кончик пальца или изображение вашего лица (в отличие от номера булавки или подписи). Это сыграет ключевую роль в устранении страха потребителей перед цифровыми платежами.

Расцвет электронной торговли

По всем причинам, изложенным выше, онлайн-транзакции могут быть более безопасными, чем офлайн-транзакции. Теперь давайте посмотрим, как этот сдвиг повлияет на отрасль электронной коммерции в целом.

Электронная торговля уже переживает значительный рост.Проще говоря, больше людей покупают больше вещей в Интернете, чем когда-либо прежде. Сегодня в США 191,1 миллиона онлайн-покупателей, и колоссальные 80% интернет-населения купили что-то онлайн. Электронная торговля растет быстрыми темпами — 9,5% в год, и, как ожидается, в ближайшие 5 лет она будет опережать рост продаж в обычных магазинах. По оценкам eMarketer, розничные продажи электронной коммерции в США вырастут на 15,5% в 2014 году и достигнут 304,1 млрд долларов по сравнению с 263,3 млрд долларов в 2013 году. Этот рост составит более 20% от 199 долларов за год.Увеличение общего объема розничных продаж на 4 миллиарда. По оценкам Forrester, к 2018 году электронная коммерция будет составлять 11% рынка, а это значит, что огромные 89% будут по-прежнему осуществляться офлайн. Несмотря на весь этот рост, мы все еще находимся в начале перехода к онлайн.

Здесь есть ряд движущих сил, первая из которых — это явный факт проникновения Интернета. Больше людей, имеющих доступ к Интернету, означает больший круг онлайн-покупателей. Во-вторых, у нас есть инновации в электронной коммерции. Орды компаний создают захватывающие, новые и удобные возможности для совершения покупок в Интернете.Amazon (конечно же) помещает все, что вам может понадобиться, всего в несколько кликов и предлагает минимальные цены. Etsy позволяет легко просматривать и покупать у миллионов талантливых мастеров, с которыми вы никогда бы не столкнулись в одиночку. Wanelo делает покупки в Интернете социальными. Gilt и Zulily предлагают ограниченные по времени распродажи высококачественных товаров с большой скидкой. Этот список можно продолжить, и есть опыт электронной коммерции, который удовлетворит практически любые предпочтения.

В-третьих, демографические сдвиги стимулируют рост электронной торговли.Миллениалы выросли на онлайн-покупках и остаются их ключевой возрастной группой. Это поколение представляет 80 миллионов человек в США, которые тратят в Интернете больше денег, чем любая другая возрастная группа. В этой группе члены «поколения Z» (в возрасте от 18 до 24 лет) тратят почти каждый десятый свой доллар в Интернете и большую часть своего дохода. По мере того, как они стареют и зарабатывают больше, эти цифры будут расти.

Электронная торговля растет не только в США. Согласно прогнозам специалистов по электронному маркетингу, глобальные продажи электронной коммерции достигнут 1 доллара.5 трлн в этом году за счет роста на развивающихся рынках. Учитывая поразительную скорость, с которой люди на развивающихся рынках выходят в Интернет, этот рост будет только расти. Дальнейшим движением этой кривой является тот факт, что денежные операции также сокращаются во всем мире.

Совершенно очевидно, что онлайн-платежи — это путь в будущее, но проблемы безопасности остаются препятствием для его роста. Безопасность по-прежнему остается одной из главных причин, почему люди не делают покупки в Интернете или делают это меньше, чем могли бы в противном случае.Kapersky Lab обнаружила, что 49% участников во всем мире чувствовали себя уязвимыми при совершении покупок в Интернете или совершении онлайн-транзакций, а 62% опасались финансового мошенничества в Интернете. Все эти опасения усиливаются на мобильных устройствах.

Миллениалы, однако, меньше беспокоятся о безопасности и с большей вероятностью совершают онлайн-покупки, чем пожилые потребители. Кроме того, громкий характер нарушений безопасности в автономном режиме повысил осведомленность об автономных угрозах. Опрос, проведенный AP вскоре после взлома, показал, что более трети американцев с большей вероятностью будут использовать наличные деньги вместо кредитных или дебетовых карт.

Очевидно, что использование всех наличных средств не является долгосрочным решением. Потребители привыкли к удобству кредитных и дебетовых карт, а также к льготам, и любые изменения в платежном поведении будут только временными. Даже чиповая технология, которая поможет сделать кредитные карты более безопасными, ни в коем случае не является серебряной пулей для офлайн-транзакций.

Однако изменится отношение к онлайн-платежам. Переход к сети происходит, и я предсказываю, что эти нарушения ускорят этот процесс.Потребителей старшего возраста, которые раньше опасались платить за товары в Интернете, станет меньше. В то же время миллениалы увеличивают свою покупательную способность. Вместе эти тенденции существенно изменят баланс между онлайн- и офлайн-платежами.

Марк Самме (Marc Summe) — директор по управлению продуктами в 2Checkout.

Автор сообщения:

Марк Самме Вернуться к началу. Перейти к: Начало статьи.вариантов онлайн-платежей для вашего онлайн-бизнеса

По мере того, как ваш бизнес расширяет свое присутствие в Интернете, вы можете подумать о расширении возможностей оплаты для клиентов.Если вы предоставите потребителям как можно больше вариантов оплаты, вы откроете для них больше возможностей платить так, как им удобно, что даст им больше стимулов стать (или продолжать оставаться) частью вашей базы лояльных клиентов.

Есть много способов онлайн-оплаты. Самыми популярными способами, которые вам следует принять, являются Apple Pay, Google Pay, Paypal и Amazon Payment.

Хотя популярные методы хороши, многие другие используют ту же технологию, поэтому их тоже стоит изучить.Однако важно сначала понять некоторые термины и понять, как эти способы оплаты предоставляются, обрабатываются и доступны, когда вы решаете, какие варианты предоставить, чтобы вы могли принимать более обоснованные решения.

Виртуальные терминалы

Виртуализация (перемещение физических устройств на облачные платформы) привела к появлению еще большего количества вариантов онлайн-платежей. Виртуальные терминалы и платежные шлюзы — это новейшие технологии в процессе оплаты, позволяющие использовать несколько методов и устройств для совершения покупок.

Большинство провайдеров карточного процесса внедрили технологию виртуальных терминалов в свои предложения услуг. Виртуальный терминал — это способ приема платежей с кредитных и дебетовых карт без карты.

Виртуальные терминалы обычно представляют собой веб-программу, связанную с вашими учетными записями, которая позволяет совершать транзакции между вами и вашими клиентами. Вы вводите платежную информацию своего клиента, номер карты, дату истечения срока действия и код безопасности, и транзакция должна проходить безопасно.

Платежные шлюзы

Платежный шлюз обычно связан с транзакциями, ориентированными на клиента, через онлайн-корзину покупок на вашем веб-сайте. Когда клиент завершает транзакцию, информация зашифровывается и отправляется на шлюз, который пересылает ее процессору вашей карты, который затем отправляет ее поставщику карты клиента для кредитования или дебетования его счета.

Обработка кредитных карт

Кредитные карты по-прежнему являются самым популярным способом оплаты товаров и услуг в Интернете.

Чтобы настроить обработку кредитных карт на своем веб-сайте (MasterCard, Visa, American Express, Discover), вам необходимо иметь учетную запись продавца в Интернете (исключением является Paypal, который предлагает платежные решения, для которых не требуется учетная запись продавца).

Обычно вы можете получить счет интернет-продавца через банк, через который проходят ваши кредитные карты. Для обработки кредитных карт всех основных кредитных карт на вашем веб-сайте вам может потребоваться открытие торговых счетов в Интернете в отдельных банках, поскольку многие банки имеют дело только с некоторыми из используемых кредитных карт.

Вы также можете получить учетную запись интернет-продавца через стороннего поставщика учетных записей продавца, такого как Merchant Accounts, Beanstream, Moneris, PSiGate или InternetSecure.

Преимущества торгового счета

Преимущества получения учетной записи интернет-продавца через стороннего поставщика учетной записи продавца заключаются в том, что для большинства из них не требуется никаких гарантийных депозитов, они быстро настраиваются и часто могут быть объединены с пакетами услуг электронной коммерции, которые включают в себя интернет-шлюз, который вам нужен. для онлайн-обработки кредитных карт (интернет-магазины) и корзины покупок.

У сторонних торговых счетов могут быть более высокие комиссии. В частности, дисконтные сборы, как правило, выше, чем если бы вы открыли свои учетные записи интернет-торговцев через банки.

Вот некоторые из комиссий, с которыми вы можете столкнуться:

- пошлины за подачу заявления

- плата за установку

- ежемесячных платежей

- комиссии за транзакцию

- месячных минимумов

- неквалифицированные сборы

- трансграничные пошлины

- плата за шлюз

- терминальные сборы

- возвратных платежей

Убедитесь, что вы получили полный письменный список всех сборов, прежде чем входить в систему с поставщиком торгового счета.

Где бы вы ни открыли свою учетную запись интернет-продавца, вам также придется приобрести услугу интернет-шлюза. Шлюз проверяет информацию, передает запросы и авторизует кредитные карты в режиме реального времени.

Дебетовые карты

Дебетовая карта является предпочтительным способом оплаты для 33% канадцев. По данным Interac Association, в Канаде в обращении находится более 35 миллионов дебетовых карт. Ежегодно канадцы совершают более трех миллиардов транзакций Interac Direct Payment на сотни миллиардов, а количество платежей по дебетовым картам ежегодно увеличивается примерно на 5% в Канаде.

Interac Online — это один из вариантов, который позволяет вашим клиентам оплачивать товары и услуги в Интернете прямо со своих банковских счетов. Это удобно и безопасно для клиентов, потому что им не нужно сообщать номера своих карт или финансовые данные при совершении покупки; оплата осуществляется через собственные финансовые учреждения.

Чтобы начать предлагать Interac на своем веб-сайте, вам необходимо обратиться к одному из их сертифицированных эквайеров или поставщиков услуг онлайн-платежей, таких как Beanstream, Moneris, Internet Secure или PsiGate.

Apple, Google и Samsung Pay