- Платежная система Интернета

Платёжная система Интернета — система расчётов между финансовыми организациями, бизнес-организациями и Интернет-пользователями при покупке-продаже товаров и за различные услуги через Интернет. Эти системы представляют собой электронные версии традиционных платёжных систем и по схеме оплаты делятся на:

Дебетовые системы

Дебетовые схемы платежей построены аналогично обычным денежным и чековым.

‘Электронные деньги ‘ полностью моделируют реальные деньги. Организация, управляющая платежной системой, — эмитент — выпускает некие электронные аналоги денег, называемые в разных системах по-разному (например, купоны). Они покупаются пользователями, которые с их помощью оплачивают покупки, а затем продавец погашает их у эмитента. Эмитировать электронные наличные могут как банки, так и небанковские организации. Минусы таких систем:

- до сих пор не выработана единая система конвертирования разных видов электронных денег. Поэтому только сами эмитенты могут гасить выпущенную ими электронную наличность; на практике используются «обменные пункты», независимые от самих систем. Например, перевод средств из системы Яндекс.Деньги в систему WebMoney можно произвести только через сторонние сайты.

- использование подобных денег от нефинансовых структур не обеспечено гарантиями со стороны государства.

Однако малая стоимость транзакции делает электронную наличность привлекательным инструментом платежей в Интернете.

Электронные чеки являются аналогом обычных бумажных чеков. Это предписания плательщика своему банку перечислить деньги со своего счёта на счёт получателя платежа или выдать их предъявителю чека. Отличие от бумажных чеков состоит в том, что:

- во-первых, выписывая бумажный чек, плательщик ставит свою настоящую подпись, а в онлайновом варианте — подпись электронная;

- во-вторых, сами чеки выдаются в электронном виде.

Интернет-кредитные системы являются аналогами обычных систем, работающих с кредитными и дебетовыми картами. Отличие состоит в проведении всех транзакций через Интернет. Кроме того, следует различать виртуальные дебетовые карты, выпускаемые некоторыми банками, и реальные кредитные и дебетовые карты. Предоплаченные виртуальные дебетовые карты предсталяют собой полный аналог обычной Visa или подобной карты, которую принимают в интернете. Отличие в том, что карта не печатается в пластике. Владельцу сообщают все платёжные реквизиты такой карты и, с точки зрения стороннего наблюдателя, платёж осуществляется с обычной пластиковой карты. Такую карту легче купить, так как выпуск такой карты осуществляется без проверки личности владельца. С другой стороны, такие карты, как правило, не предусматривают возможности пополнения счёта.

Ссылки

- Более подробное объяснение и web-адреса российских и зарубежных платёжных систем: http://www.i2r.ru/static/210/out_6176.shtml

- Российские платежные системы:

- Яндекс.Деньги, валюта — российские рубли

- WebMoney, валюта — российские рубли, евро, доллар США, гривны

- Единый кошелек, валюта — российские рубли, южноафриканские рэнды

- MoneyMail

- RBK Money (бывший RUpay)

- ICQMoney

- Gate2Shop

- Elios Gold

- e-gold

- Liberty Reserve, валюта — евро, доллар США

- Pecunix

- e-Bullion

- PayCashEuro, валюта — евро

- CypherMint, валюта — доллар США

- Российские процессинговые центры:

- Международные процессинговые центры:

- Организация приема электронных валют:

Wikimedia Foundation. 2010.

- Платежеспособность

- Платежная система

Смотреть что такое «Платежная система Интернета» в других словарях:

Платёжная система Интернета — Платёжная система Интернета система расчётов между финансовыми организациями, бизнес организациями и Интернет пользователями при покупке продаже товаров и за различные услуги через Интернет. Эти системы представляют собой электронные версии … Википедия

Платёжная система — Платёжная система совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем. Обычно… … Википедия

Электронные деньги — (Electronic money) Электронные деньги это денежные обязательства эмитента в электронном виде Все, что нужно знать об электронных деньгах история и развитие электронных денег, перевод, обмен и вывод электронных денег в различных платежных системах … Энциклопедия инвестора

Гранд Капитал — (Grand Capital) Содержание Содержание Информация о О Для Гранд Капитал Для Гранд Капитал обучение и бонусы Ввод вывод средств Торговый терминал Grand Capital Партнерские программы Гранд Капитал Информация о брокере Гранд Капитал Находится на… … Энциклопедия инвестора

Яндекс-деньги — (Yandex money) Яндекс.Деньги мировая электронная платежная система Платежная ситема Яндекс Деньги: регистрация, открытие кошелька, пополнение и вывод средств Содержание >>>>>>>>>> Яндекс.Деньги это, определен … Энциклопедия инвестора

Виды и классификация электронных денег — Электронные деньги это платёжное средство, существующее исключительно в электронном виде, то есть в виде записей в специализированных электронных системах. Как правило, операции происходят с использованием Интернета, но есть возможность… … Википедия

TeleMoney — Дата создания 2010 Компания ООО «Комфорт плюс» Платёжный шлюз Да … Википедия

Кредитная карта — (Credit card) Компания Visa, история компании, деятельность компании Компания Visa , история компании, деятельность компании, руководство компании Содержание Содержание Определение История Показатели деятельности Деятельность в Структура и… … Энциклопедия инвестора

Премия Рунета — Премия Рунета. Этой статуэткой награждаются победители … Википедия

Liqpay — Тип Публичная компания Год основания 2008 Основатели команда Центра электронного бизнеса ПриватБанка во главе с Александром Витязем. Расположение … Википедия

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон, что конечно, требует нестандартных решений. Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Все представленные на этой Интернет-странице текстовые и графические материалы

являются собственностью ООО «Смарт Групп» — компании зарегистрированной на территории Российской Федерации.

Использование этих материалов без письменного согласия правообладателя запрещено и будет преследоваться в соответствии

с законодательством путем обращения в хостинг центры, обслуживающие Интернет-сайты нарушителей, а также путем обращения

в судебные инстанции по месту регистрации компании нарушителя или проживания физического лица нарушителя.

Электронные платежные системы Интернета

Всего существует четыре основных типа платежных систем для сайта:

1. Карточные платежные системы для сайтов

Типичные их представители — это не сами VISA и MasterCard, а всегда связка из двух юридических лиц, а именно банка и процессинга. Обе эти организации присутствуют всегда и являются необходимыми элементами процедуры клиринга карточных платежей. Банк открывающий так называемый «мерчант счет» является хранилищем для принимаемых денежных средств и несет ответственность за их «чистоту». А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

2. Системы электронных кошельков

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты. Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.

3. Платежные посредники

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира — это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

4. Универсальные платежные системы или «агрегаторы»

Некоторые процессинговые центры, работающие с VISA и MasterCard, стремятся стать универсальными платежными системами. Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

За одно обращение подключаем ко всем платежным системам представленным здесь и ниже.

Буквально пару слов о каждом сервисе, с помощью которых можно оплачивать услуги или товары онлайн в вашем интернет-магазине. Чаще всего в таких сервисах есть готовые модули и плагины для популярных CMS, таких как WordPress, Opencart, Joomla, Prestashop, Drupal, UMI, Simpla, CS-Cart, AmiroCMS и многие другие. Поэтому подключение такой системы не составляет особого труда, можно управиться и без знания программирования. Также у каждой системы есть техническая поддержка которая может вас проконсультировать, да и сам процесс подключения хорошо документирован и расписан на сайте платёжной системы. Некоторые из них позволяют принимать оплату на сайте без ИП или другого юридического лица, то есть платёжные системы работают с физическими лицами.

Содержание

«Interkassa» — агрегатор платежных систем, позволяющий онлайн-магазинам, сайтам и другим торговым площадкам принимать все возможные формы оплаты в максимально сжатые сроки. Система предлагает более 50 платежных инструментов, работает в 5 валютных зонах: гривна, рубль, доллар, евро и лари.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

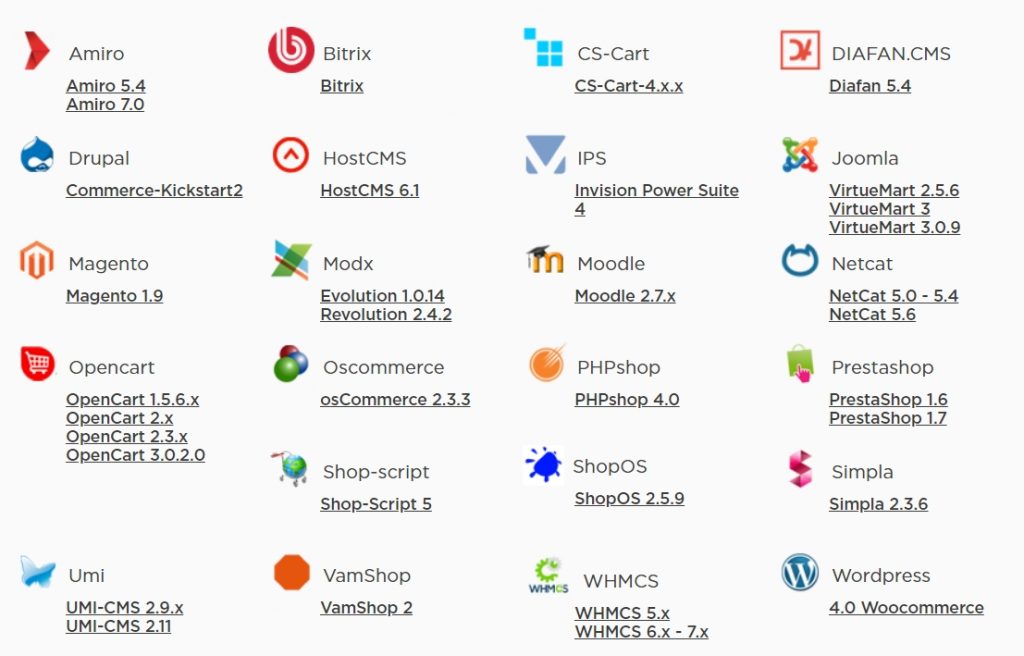

Модули для CMS

На сайте есть подробная инструкция по подключению и готовые модули для небольшого числа CMS:

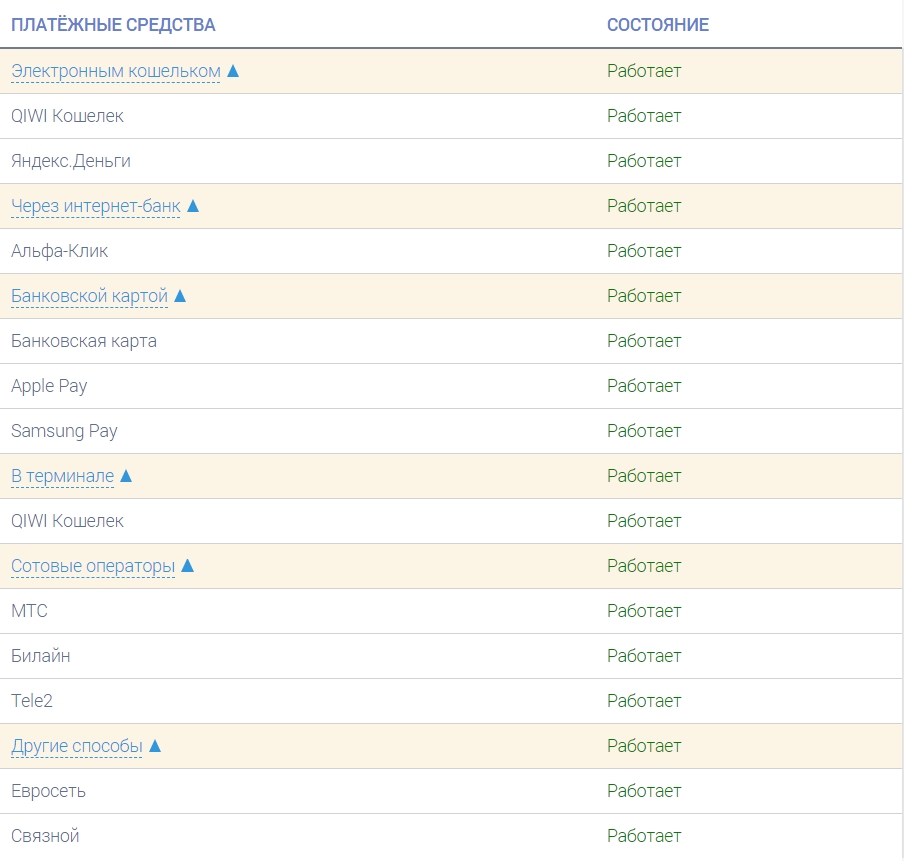

Способы оплаты

Способы оплаты

Способы оплаты

Способы оплатыВ системе открыты следующие платежные направления:

- банковские карты Visa и Mastercard;

- оплата наличными;

- SWIFT;

- оплата с помощью мобильных операторов;

- оплата через электронные платежные системы: Яндекс.Деньги, Qiwi, WebMoney, W1, Bitcoin и пр.

Подключиться к Interkassa

FREE-KASSA — это сервис приема платежей на сайте (интернет-магазине), позволяющий интернет-магазинам и поставщикам услуг принимать платежи от клиентов в любой электронной валюте, с помощью SMS-сообщений, через денежные/банковские переводы, через терминалы оплаты и конечно банковских карт VISA, MasterCard.

Совсем недавно был запущен кошелёк FKWallet, в функционал которого входит — история покупок, отзывы по магазинам, массовые платежи, обмен валюты, оплата услуг онлайн и много другое. Также есть инструмент приёма платежей, особенно для интернет-магазинов, мультивалютная касса.

Еще одно удобство заключается в том что сервис Free-kassa полностью совместим со всеми модулями Робокассы, Интеркассы и Payeer, то есть можно будет легко перенести работающий проект на Free-kassa без потери настроек платёжного модуля.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Список готовых модулей для систем управления контентом:

Способы оплаты

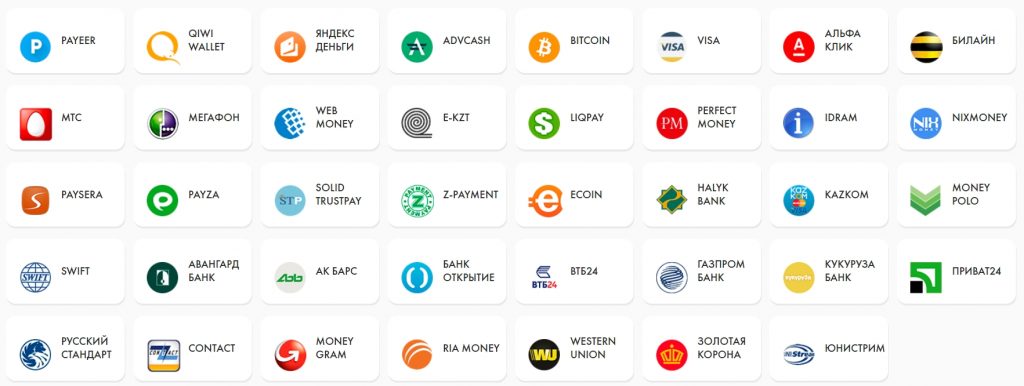

В системе есть масса различных способов оплаты, таких как:

- FK WALLET

- QIWI кошелек

- Яндекс.Деньги

- VISA/MASTERCARD

- Различные криптовалюты

- WebMoney

- Тинькофф

- Альфа-банк

- Сбербанк

- ВТБ24

- и другие

Подключиться к Free-kassa

Wallet One — агрегатор платёжных систем для интернет-магазинов. Более 114 способов оплаты для вашего сайта, удобные инструменты для работы с основными показателями магазина, отчёты, статистика.

Подробная документация по подключению, отзывчивая и оперативная техническая поддержка, которая поможет с вашим вопросом в любое время, работают 24/7, присутствует API.

В системе есть тарифы для каждого вида бизнеса, Стартап, Малый бизнес, Средний, Крупный или Корпорация, в зависимости от оборота. Чем выше тариф, тем ниже комиссия с магазина.

Специально для вас мы приготовили 3 промокода, которые позволят активировать тариф сразу на 3 месяца, используйте их:

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

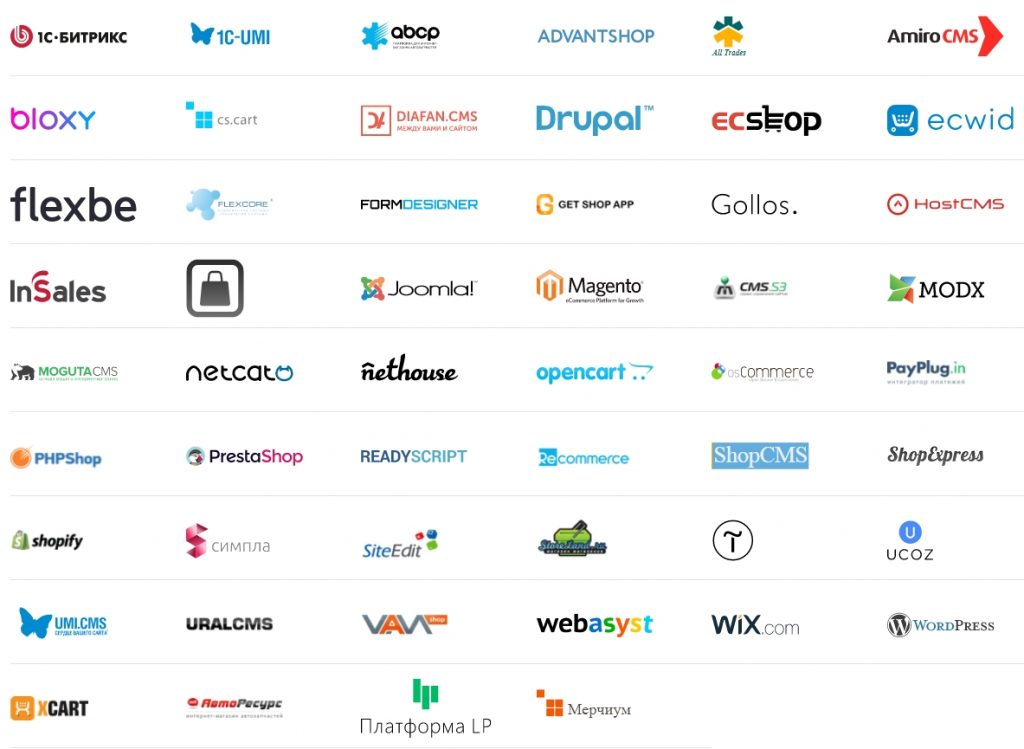

Модули для CMS

Доступны готовые модули для большого количества CMS:

Способы оплаты

Есть возможность выбрать самые необходимые способы оплаты, отключив ненужные или те которые не пользуются спросом в стране или городе. В системе все валюты и кошельки удобно разделены по странам, валютам и группам, поэтому найти то что вам нужно, не составит труда.

«Робокасса» — сервис платёжных систем, с помощью которого можно принимать оплату от клиентов на вашем сайте с помощью банковских карт, в любой электронной валюте, с помощью сервисов мобильной коммерции, платежи через банк, через терминалы оплаты и многое другое . Система работает с 2003 года и зарекомендовала себя как высоконадёжный сервис по приёму платежей.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Как и у предыдущих сервисов, у Робокассы тоже имеется большое количество готовых модулей, плагинов и скриптов для систем управления контентом, некоторые из них доступны к скачиванию. У каждого модуля имеется подробное описание подключения скрипта Робокассы к вашему сайту, будь он «самописный» или же работающий на «движке».

Способы оплаты

Оплату можно принимать с Qiwi-кошелька, Webmoney, банковских карт, терминалов оплаты, Яндекс.Деньги и многое другое:

Подключиться к Robokassa

Международная платежная система Fondy — отличный способ организации приема международных платежей в интернет-магазине и в мобильных приложениях. Процессинговый центр Fondy обрабатывает миллионы долларов каждый год для компаний по всему миру.

Довольно интересная платежная система, на первый взгляд может показаться сложной в подключении и настройке, но на самом деле все просто. Есть подробная документация и описание подключения к сайту и к самым популярным системам управления контентом.

В настроящее время Fondy работает в 120 странах, принимает к оплате 30 мировых валют, система оплаты обеспечивает одновременное взаимодействие 25 банками эквайерами в России, СНГ и Европе, обслуживает более 1500 интернет-бизнесов по всему миру.

Но не работает с Казахстаном. Поэтому если вы являетесь резидентом Казахстана и хотите использовать платежную систему Fondy, ничего у вас не выйдет.

Мобильный личный кабинет FONDY (Android, iOS) — позволяет оперативно мониторить состояние вашего бизнеса где бы вы не находились. С его помощью можно отслеживать аналитику по платежам, конверсию, найти и посмотреть детали конкретного платежа. Вы будете получать моментальные уведомления о каждой выплате и сможете просматривать их историю. В Android версии приложения есть возможность принимать платежи по NFC. Достаточно ввести сумму и назначение платежа, поднести карту к телефону и подтвердить оплату.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Готовые CMS модули и описание к ним:

- Битрикс для версий Малый бизнес, Бизнес и Бизнес Веб-кластер

- CS-Cart

- Drupal

- HostCMS 6.+

- Joomla

- Magento

- ModX

- OpenCart

- PHPShop

- Prestashop

- WordPress WooCommerce

- и многие другие

Способы оплаты

Поддерживает следующие способы оплаты:

- Банковские карты Visa, Visa Electron, Mastercard и Maestro любых стран мира

- Qiwi

- Yandex

- Приват24

- Оплата наличными

- PayPal

- SEPA

- Swift

- Интернет-банки Украины, России и Европы

- Оплата частями

- Оплата в кредит

- Direct Debit.

Payeer — платежная система международных переводов, с возможностью отправлять платежи даже не зарегистрированному в системе получателю. Десятки международных способов оплаты, можно получать платежи от клиентов из 200+ стран мира. Предоставляют бесплатную банковскую карту Payeer, 0% за все операции оплаты и снятия средств по карте во всех странах мира. В системе есть 2 раздела — для физических лиц и для бизнеса, различные тарифы, возможность оплачивать

- На карты VISA, MasterCard в валютах USD, EUR, RUB.

- На банковские счета в 224 страны мира в валюте USD, EUR, RUB.

- На электронные кошельки Payeer

Довольно простая и интересная система на мой взгляд, нет ничего лишнего, все просто и понятно.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

В личном кабинете присутствует документация для интеграции с интернет-магазинами, форекс, торговыми площадками и др. Примеры реализации доступны для популярных языков программирования: PHP, Python, C#. Имеются готовые модули, плагины и скрипты для CMS:

Способы оплаты

- Платежные системы

- Банковские карты

- Различные банки

- Мобильный платеж

- Через обменники

Подключиться к Payeer

Yandex.Kassa — приём электронных платежей на счёт компании: в интернет-магазинах и онлайн-сервисах, на сайтах и в офлайне — платежи с банковских карт Mastercard, Maestro, Visa, «Мир» и другие способы.

Есть возможность подключить кассу зарегистрировавшись в системе, а можно использовать ее и без подключения. С помощью онлайн конструктора, можно создать форму, разместить её на сайте и принимать платежи. Всё очень хорошо документировано, разберется любой.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Для сайтов которые разработаны на основе CMS, SaaS или фреймворков, а также для CRM и мессенджеров, есть готовые модули и плагины, правда некоторые из них платные.

Способы оплаты

- Банковские карты

- Электронные деньги

- Интернет-банкинг

- Кредитование

- Баланс телефона

- Наличные

Подключиться к Яндекс.Касса

Nextpay

NextPay.ru — приём платежей и моментальная оплата услуг онлайн. Работает как с физическими так и с юридическими лицами. Интересно ещё то что, это единственная система которая потребовала разместить на сайте специальный тег или файл для подтверждения сайта. На сайте есть небольшое количество готовых решений для популярных систем управления контентом, ну и небольшая документация. Основной упор делают на оплату онлайн игр.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

Модули можно скачать в личном кабинете или на сайте в разделе «Готовые решения».

Способы оплаты

Подключиться к Nextpay

Либо воспользуйтесь нашим промо кодом: eeeod8

Unitpay.ru — платежи, массовые выплаты, виджет и поддержка — всего 5 минут. Так встречает нас главная страница сайта, оценить это конечно не удалось, так как для регистрации в системе обязательно иметь рублёвый Webmoney кошелек, аттестат WebMoney при этом должен быть не ниже персонального, иначе даже зарегистрироваться не получится. Работают как с юридическими лицами так и ИП.

Работает с:

- физическими лицами

- индивидуальными предпринимателями

- юридическими лицами

Модули для CMS

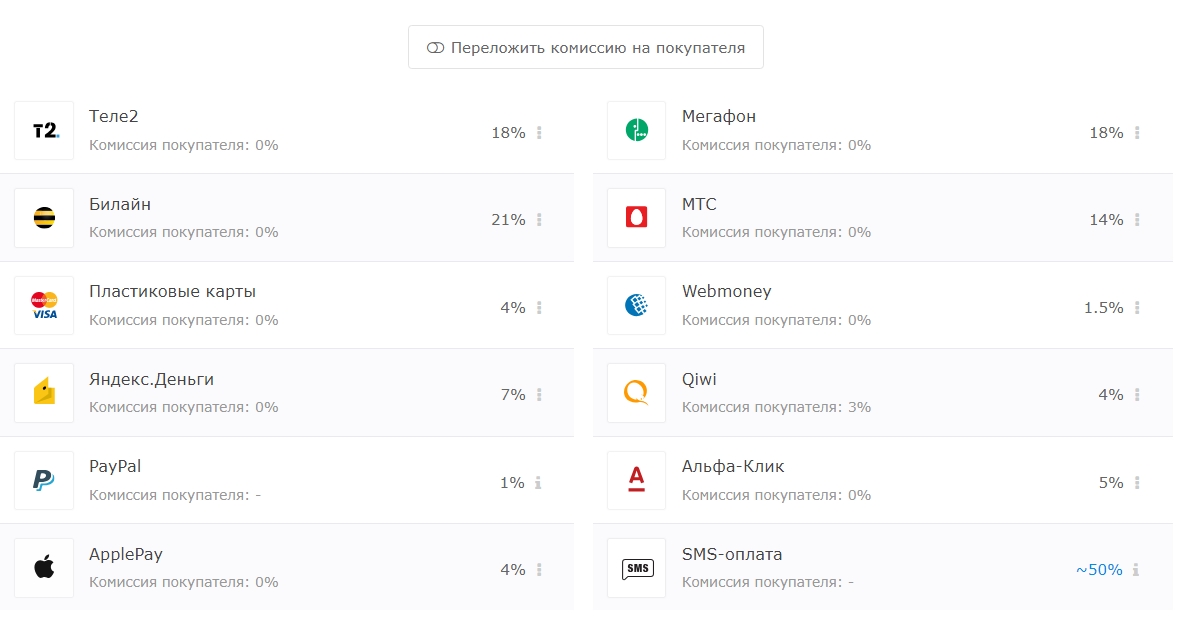

Имеется отдельный раздел на сайте под документацию, возможность работать с API. Плюс ко всему есть 28 готовых модулей для различных CMS — Unitpay SDK, Базовый (для онлайн игр), Lineage 2, WHMCS, OpenCart, 1С Битрикс, Prestashop, Webasyst Shop Script 7, VirtueMart 3 (joomla 3), Joomshopping 4 (joomla 3), Drupal 7 (commerce), Drupal 7 (ubercart 3), Woocommerce WordPress, Magento, Simpla, CS-Cart, LogicBoxes, UMI.CMS, osCommerce, HostCMS, ShopCMS, DIAFAN.CMS, Netcat CMS, VamShop 2, Zen Cart, Amiro CMS, PHPShop, ReadyScript.

Способы оплаты

Комиссию можно переложить на покупателя, то есть процент за перевод средств будет переложена на покупателя, а не на продавца, то есть вас. Проценты и способы оплаты можно увидеть на скриншоте:

Подключиться к Unitpay.ru

Встречались и другие платежные системы, такие как:

PayOnline.ru — при регистрации обязательно иметь ИП/ТОО/ООО, то есть для физ. лица дороги нет. У них есть 23 готовых модуля для популярных «движков» и PayOnline Payment SDK (набор библиотек для интеграции с IPSP PayOnline разработчиками разных платформ), не плохая документация по подключению. На сайте написано что «никакой возни с документами нет», но вам пришлют приложение к договору которое вы должны будете подписать и отправить назад. Да, для компаний может это и не возня, но для физ. лиц это немного не то. Нет автоматизации процесса подключения.

Platron.ru — сервис электронных платежей, позволяющий осуществлять платежи в интернет-магазинах с использованием популярных средств онлайн-оплаты (банковских карт, электронных кошельков, мобильного телефона, интернет-банка). Тоже есть готовые модули для CMS как и у предыдущих систем, возможность изменить дизайн формы оплаты под свой стиль, есть библиотека SDK — php, python, java.

Автоматически подключиться не удастся, при регистрации указываете номер телефона, имя и email, с вами связывается менеджер и узнает, откуда вы, кто такие и зачем решили подключиться.

LiqPay.ua — моментальные платежи по всему миру. Знакомство началось с того что, прислали пин код для регистрации на сайте, после его указания переадресовало на неработающую страницу. Ну ладно, бывает, недосмотрели при разработке наверное. Зайти получилось повторно только с главной страницы. Личный кабинет очень простой, разделенный на «Персональный» и «Бизнес». Во втором разделе есть ссылка на API документацию, там можно найти очень малое количество плагинов для CMS: OpenCart, OS Commerce, 1c bitrix, Prestashop и Magento. Но вот с SDK у них дела обстоят лучше: iOS, Android, Nodejs, Python, Java, Erlang, PHP, Ruby, Haskell, Perl.

Система находится еще на стадии доработки, так как например, раздел с тестированием ответа от сервера, при подключении платежной системы, у них еще не готов. Подождем 🙂

BePaid.by — простые платежи для бизнеса. Платежная система из Беларуси, с помощью которой можно принимать оплату прямо на сайте без перенаправления, отправлять счета к оплате через e-mail, SMS, Viber, Messenger. Имеются готовые платежные модули для популярных CMS: WooCommerce, PrestaShop, Magento, CS.cart, Opencart, WHMCS, Joomla и многие другие. Но как и в предыдущем варианте, эта платежная система не для физ. лиц.

Prostoplateg.kz — а эта платежная система, привет из Казахстана, на первый взгляд «деревянная», есть ли у них готовые модули или скрипты, неизвестно, есть только мелкая инструкция для подключения на языке PHP, ну и предлагают скачать их. Без знания кода сложно будет разобраться. Еще система работает только с индивидуальными предпринимателями и юридическими лицами, опять же обычные пользователи идут мимо. При подключении нужно заполнить километровую форму и потом с вами свяжутся 🙂

Kassa24.kz — технологические решения по организации пунктов приема платежей: оборудование и программное обеспечение. Менее «деревянная» система чем предыдущая. После регистрации с вами свяжется менеджер и вышлет форму для заполнения, кто вы, чем занимаетесь, информация о компании и т.п. Документацию по настройке найти не удалось, плагинов, модулей, скриптов тоже. Как подключать ее, неизвестно, наверное сюрприз своего рода.

Ecopayz.com — оплата онлайн, быстро и безопасно. Ничего точного о ней сказать не могу, так как регистрировался у них для просмотра возможностей системы и ждал ответ около 3-5 дней. Ответ получил на почту, в письме было сказано что с Казахстаном не сотрудничают и завести у них счёт не получится. Тем кто находится в России, можно попробовать поработать с данной платёжной системой, у меня к сожалению не вышло.

На этом всё, надеюсь информация окажется полезной тем кто встал перед выбором, что лучше использовать.

Если вы работали с другими системами которых нет в обзоре, пишите в комментарии. Успехов вам в работе!

Увеличивай доход с RoyClub!

Увеличивай доход с RoyClub!Пассивный доход до 20% в месяц на парамайнинге PRIZM. Вывод средств в любое время. 9-уровневая партнерская программа. Получай прибыль из любой точки мира. Не упусти свой шанс!

С развитием компьютеров и интернета все больше социальных, экономических, культурных и политических процессов общества происходят online, то есть буквально, не отрываясь от монитора. Совершенно естественно, что уже довольно давно появились различные электронные платежные системы, которые позволили пользователям сети оплачивать товары и услуги прямо со своего рабочего места. Ну а тем, кто занимается заработком в интернете и сам Бог велел пользоваться электронными платежными системами.

С развитием компьютеров и интернета все больше социальных, экономических, культурных и политических процессов общества происходят online, то есть буквально, не отрываясь от монитора. Совершенно естественно, что уже довольно давно появились различные электронные платежные системы, которые позволили пользователям сети оплачивать товары и услуги прямо со своего рабочего места. Ну а тем, кто занимается заработком в интернете и сам Бог велел пользоваться электронными платежными системами.

В общем смысле платежная система – это последовательность процедур, компьютерных сетей и специального программного обеспечения, которые используются пользователями платежной системы для совершения финансовых транзакций.

Электронные платежные системы интернета в России начали появляться уже в конце 90-х годов, когда электронная коммерция начала активно развиваться. В 1998 году появилась первая русская электронная платежная система – PayCash. Через год появилась платежная система, которая сейчас является наиболее распространенной в Рунете – это WebMoney. В 2002 году компания Яндекс, которая ранее занималась поисковыми системами, поглощает PayCash и создает новый проект Яндекс.Деньги, который сейчас набирает свою популярность. Также в 2002 году появилась еще одна русско-украинская платежная система RuPay.

Вообще на сегодняшний момент все платежные системы интернета можно разделить на 2 типа:

- требующие для своей работы специальные программы, установленные на компьютере.

- работающие через web-интерфейс (сайт).

Чем же так удобны электронные платежные системы?

Во-первых, это доступность. Любой пользователь сети может открыть новый счет, причем для этого не потребуется никаких документов или начальных взносов, не нужно даже ждать долго. Процедура занимает несколько минут.

Во-вторых, мобильность. Пользователь может управлять своим счетом из любого места, лишь бы там был компьютер и подключение к интернету.

В-третьих, это безопасность. И хотя многие параноики не доверяют электронным деньгам, надежность их работы остается фактом. Любая передача информации ведется по SSL протоколу с 128-битным ключом, либо по другому алгоритму шифрации.

В-четвертых, простота в использовании. Интерфейс клиентских программ интуитивно понятен. Любой пользователь сможет быстро разобраться в системе, не имея никаких специальных знаний.

В-пятых, оперативность. Перевод электронных денег на другой счет или оплата услуг происходит всего за несколько секунд.

Несмотря на все прелести электронных платежных систем интернета, некоторые люди не желают ими пользоваться. Обычно это связано либо с неумением пользоваться компьютером вообще, либо скепсисом относительно электронных денег. В первом случае что-то сделать трудно, ведь если человек не умеет включить компьютер, то пользоваться электронными платежными системами в интернете вряд ли сможет. Во втором случае человек просто не доверяет свои деньги каким-то там “вебманям”, он предпочитает хранить их в своем кармане в хрустяще-бумажной форме. Это в первую очередь связано с малообразованностью человека.

Популярные платежные системы Интернета

WebMoney Transfer

Владеет платежной системой компания WM Transfer Ltd, система существует с 1998 года. Разработчиком технической составляющей платежной системы является ЗАО «Вычислительные Силы», которое до сих пор занимается технической поддержкой системы.

Чтобы стать пользователем системы, вам нужно зарегистрироваться и установить у себя на компьютере, КПК или даже мобильном специальное клиентское ПО (программное обеспечение). После регистрации пользователь получает WM-идентификатор и WM-аттестат. Кроме этого каждый участник системы имеет свой BUSINESS LEVEL (BL). Этот показатель характеризует деловую активность пользователя и является некоторым доказательства надежности контрагента.

Яндекс.Деньги

Проект компании Яндекс, платежная система Рунета. Доступ к панели управления денежными средствами пользователь получает прямо на сайте money.yandex.ru, хотя есть и возможность установить на свой компьютер клиентское ПО. Доступ через сайт означает большую мобильность, но определенно и меньшую безопасность. Стать участником системы также очень просто: нужно лишь пройти простую регистрацию получить номер своего счета, после чего сразу можно начать пользоваться своим кошельком.

Вообще любые электронные деньги можно превратить в реальные бумажные – обналичить. Сделать это можно разными способами в зависимости от платежной системы.

- Платежное поручение

- Платежные системы Интернета

Смотреть что такое «Платежные системы Интернет» в других словарях:

Платежные системы Интернета — Платёжная система совокупность процедур и связанных с ними компьютерных сетей, используемых для проведения финансовых транзакций на рынке облигаций, валютном рынке, на рынке производных финансовых инструментов и опционов, и для передачи средств… … Википедия

Интернет-эквайринг — – услуга, позволяющая торгово сервисным организациям осуществлять расчеты с покупателями в сети Интернет. Оказывается банками эквайерами, процессинговыми центрами и электронными платежными системами. Основное преимущество банковского интернет… … Банковская энциклопедия

Интернет-магазин — (англ. online shop или e shop) сайт, торгующий товарами в интернете. Позволяет пользователям сформировать заказ на покупку, выбрать способ оплаты и доставки заказа в сети Интернет. Содержание 1 Принципы работы сайта 1.1 Оформл … Википедия

Платежные карты — Банковские карты Visa и Mastercard Банковская карта пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет. Часто используется выражение «кредитная карта» или «кредитка», но оно… … Википедия

Интернет-платёж — Возможно, эта статья содержит оригинальное исследование. Добавьте ссылки на источники, в противном случае она может быть выставлена на удаление. Дополнительные сведения могут быть на странице обсуждения. Интернет платёж оплата товаров и… … Википедия

ПЛАТЕЖНЫЕ КАРТЫ — инструмент безналичных расчетов, применяемый для идентификации владельцев карт в момент совершения операции и для оформления расчетных документов, определяемых законодательством и правилами работы карточных платежных систем. П.к. – одно из… … Финансово-кредитный энциклопедический словарь

ИНТЕРНЕТ — (от англ. Internet: inter между и net сеть) всемирная система компьютеров, локальных сетей, серверов, добровольно объединенных между собой в одну распределенную по планете сеть, служащую для обмена информацией. Прототип интернета был создан в… … Большая актуальная политическая энциклопедия

Системы «Альфа-Бизнес Онлайн», «Альфа-Клиент Онлайн» — Альфа Банк в настоящее время предлагает на выбор своим клиентам юридическим лицам две действующие системы интернет банкинга: «Альфа Клиент Онлайн» и «Альфа Бизнес Онлайн». При этом одновременная работа юридического лица в обеих системах… … Банковская энциклопедия

Интернет-казино — Интернет казино сайт в интернете или программа, дающие возможность играть в азартные игры через интернет. Интернет казино, также называемые онлайн или виртуальными казино, позволяют играть в разнообразные, основанные на случайности азартные … Википедия

Интернет казино — сайт в интернете (например, На томском сайте азартных игр) или программа, дающие возможность играть в азартные игры через интернет. Интернет казино, также называемые онлайн или виртуальными казино, позволяют играть в разнообразные игры,… … Википедия

Книги

- Цифровой бизнес. Учебник, Китова Ольга Викторовна, Дьяконова Людмила Павловна, Брускин Сергей Наумович. Учебник представляет собой системный взгляд на цифровой бизнес и цифровую экономику. Рассматриваются следующие темы: развитие интернет-технологий в информационном обществе, облачные… Подробнее Купить за 2433 руб

- Цифровой бизнес, Китова О.В.. Учебник представляет собой системный взгляд на цифровой бизнес и цифровую экономику. Рассматриваются следующие темы: развитие интернет-технологий в информационном обществе, облачные… Подробнее Купить за 2168 грн (только Украина)

- Цифровой бизнес Учебник, Китова О., Брускин С., Дьяконова Л. И др.. Учебник представляет собой системный взгляд на цифровой бизнес и цифровую экономику. Рассматриваются следующие темы: развитие интернет-технологий в информационном обществе, облачные… Подробнее Купить за 1445 руб

Лучший способ принимать платежи через Интернет

В этой статье мы рассмотрим мои 10 лучших систем онлайн-платежей для приема платежей в Интернете. В то время как многие компании из этого списка были доступны онлайн-торговцам в течение многих лет, многие также в настоящее время попадают в новые области онлайн-платежей, такие как социальная коммерция и системы считывания карт в магазине в магазине.

Краткое руководство по системам онлайн-платежей

Прежде чем начать, вот несколько вещей, которые необходимо знать о системах онлайн-платежей.

- Платежи ACH — это электронные кредитные и дебетовые переводы, позволяющие клиентам осуществлять платежи со своих банковских счетов за коммунальные услуги, ипотечные кредиты и другие виды счетов. ACH расшифровывается как Automated Clearing House, и большинство платежных систем предлагают своим клиентам варианты оплаты ACH, особенно для ежемесячных транзакций и транзакций на основе подписки. Большинство платежных решений используют ACH для отправки денег (за вычетом сборов) своим клиентам.

- Торговый счет — это банковский счет, который позволяет клиенту получать платежи по кредитным или дебетовым картам.Торговые провайдеры обязаны соблюдать правила, установленные карточными ассоциациями. Многие процессоры (например, перечисленные ниже) действуют как для торгового счета, так и для платежного шлюза.

- Платежный шлюз позволяет продавцам безопасно передавать информацию о кредитной карте между покупателем и продавцом, а также между продавцом и обработчиком платежей. Платежный шлюз является посредником между продавцом и его банком-спонсором.

- Платежный процессор — это компания, которую продавец использует для обработки транзакций по кредитным картам.Платежные системы применяют меры по борьбе с мошенничеством, чтобы обеспечить защиту как клиента, так и продавца.

- Соответствие PCI — это когда торговый посредник или платежный шлюз настраивает свою платежную среду таким образом, чтобы она соответствовала стандарту безопасности данных индустрии платежных карт (PCI DSS). Стандарт PCI DSS был создан Советом по стандартам безопасности индустрии платежных карт для повышения безопасности данных держателей карт и снижения уровня мошенничества.

Ниже приведены 10 отличных систем онлайн-платежей.

1. Authorize.Net

Authorize.Net является наиболее широко используемым платежным шлюзом в Интернете. Authorize.Net, с базой пользователей более 300 000 продавцов, является методом перехода на сайты электронной коммерции, которым нужен шлюз для приема платежей. Широко используемые платформы электронной коммерции, такие как Magento, Volusion и X-Cart, предназначены для упрощения приема платежей с использованием Authorize.Net.

Стоимость: Authorize.Net имеет плату за установку в размере 99 долларов, стоит 20 долларов в месяц и берет 0 долларов.10 за транзакцию. Источник: Authorize.Net цены

2. PayPal

PayPal является наиболее широко используемым платежным агентом в мире, который в 2011 году обработал платежи на сумму более 4 миллиардов долларов. Платежи PayPal производятся с использованием существующей учетной записи пользователя или кредитной карты. Деньги могут быть отправлены непосредственно на адрес электронной почты, что побуждает пользователей зарегистрироваться для новой учетной записи PayPal. В дополнение к приему платежей, PayPal также позволяет своим пользователям отправлять деньги через сервис, который является функцией, которую предоставляют только несколько платежных решений.

Цены: PayPal берет 2,9% + 0,30 долл. США за транзакцию и не имеет платы за установку или ежемесячную плату. Источник: PayPal комиссионные торговца

3. Google Checkout

Google Checkout — это ответ Google на PayPal. Google Checkout позволяет пользователям оплачивать товары и услуги через учетную запись, связанную с их профилем Google. Основное преимущество Google Checkout перед конкурентами заключается в том, что миллионы пользователей Интернета используют Google для других услуг, что делает процесс покупки через Checkout более простым процессом.

Цены: Сборы Google Checkout начинаются с 2,9% + 0,30 долл. США за транзакцию при продажах менее 3000 долл. США. Процент, который они берут, уменьшается в зависимости от ежемесячного объема продаж. Источник: Google Checkout сборы

4. Платежи Amazon

Amazon Payments позволяет своим пользователям получать деньги с помощью своего API (и отправлять деньги через ACH). Популярный краудфандинговый сайт Kickstarter использует Amazon Payments.

Цены: Сборы Amazon Payments начинаются с 2.9% + 0,30 долл. США за транзакцию для платежей свыше 10 долл. США (процент, который они берут, меньше для крупных транзакций). Для платежей до 10 долларов США комиссия составляет 5,0% + 0,05 доллара США за транзакцию. Источник: сборы Amazon Payments

5. Дволла

Dwolla является прямым конкурентом PayPal. Один из новичков в сфере платежей третьих сторон, компания обрабатывает более 1 миллиона долларов в день. Настройка платежей Dwolla аналогична PayPal, хотя Dwolla не имеет такого же распознавания имен, как их конкуренты.

Цены: Комиссия за транзакции менее 10 долларов США не взимается. За транзакции свыше 10 долларов США Dwolla взимает 0,25 доллара США за транзакцию. Источник: Dwolla сборы

6. Полоса

Stripe предоставляет отличное платежное решение для веб-разработчиков, которые хотели бы интегрировать платежную систему в свои проекты с помощью надежного API Stripe. Обходя традиционный процесс регистрации, Stripe выступает в качестве торгового аккаунта для своих провайдеров, обрабатывая все PCI-совместимость и торговые одобрения.

Цены: Stripe сборы 2,9% + 0,30 долл. США за транзакцию без настройки или ежемесячной платы. Источник: нашивки: цены

7. Брейнтри

Braintree — это решение для онлайн-платежей и торговых счетов, известное благодаря работе с такими популярными стартапами, как Airbnb и LivingSocial.

Цены: Нет платы за установку или ежемесячную плату. Комиссия за транзакцию составляет 2,9% + 0,30 доллара США за транзакцию для квалифицированных карт. Источник: Цены — Braintree

8.Самурай от FeeFighters

Samurai — это решение для платежного шлюза и торгового счета. Основной продукт компании, FeeFighters, представляет собой инструмент, который помогает продавцам сравнивать ставки по торговым счетам. Samurai был разработан как прямой конкурент Braintree и других решений для шлюза / продавца и предлагает клиентам платежный шлюз или пакет шлюза / торгового счета.

Цены: Для своего решения «шлюз / торговец» Samurai занимает 2,3% от всего объема продаж, стоит 25 долларов в месяц и стоит 0 долларов.30 комиссия за транзакцию. Источник: Самурай от FeeFighters по цене

9. WePay

WePay — это платежный процессор, который позволяет интернет-магазинам принимать кредитные карты и платежи по банковским счетам онлайн. Похоже, что WePay ориентирован на отдельного пользователя и недавно добавил к своему сервису страницы интернет-магазина, чтобы помочь своим клиентам удобно принимать платежи (например, билеты на мероприятия, продукты, пожертвования и т. Д.) Через свои услуги.

Цены: WePay взимает 3.5% комиссионных за транзакции (минимум 0,50 долл. США) для транзакций по кредитным картам и 0,50 долл. США за банковские платежи без затрат на настройку и ежемесячных затрат Источник: WePay сборы

10. 2 выхода

2Checkout — это еще один платежный процессор, который объединяет торговый счет и платежный шлюз в один, позволяя клиентам получать платежи по кредитным картам, а также платежи PayPal. Компания предлагает международные платежи, магазины покупок, а также функцию регулярного выставления счетов.

Цены: 3.99% (если вы подаете заявление до 1 мая 2012 года), комиссия за транзакцию в размере 0,45 доллара США и ежемесячная плата за обслуживание в размере 10,99 доллара США. Цены и сборы — 2Checkout

Другие интересные платежные системы

Вот другие системы онлайн-платежей, я думаю, вы также должны проверить:

А как насчет платежей через мобильные устройства?

Эти две платежные службы позволяют продавцам принимать платежи по кредитным картам непосредственно через свои мобильные устройства, что позволяет таким устройствам, как iPhone, iPad и Android-смартфоны, выступать в качестве системы проверки кассовых терминалов (POS).

Заключение

Существует множество систем онлайн-платежей, которые вы можете использовать для ведения электронной коммерции. Выберите тот, который соответствует вашим бизнес-целям. Если вы работаете с маркетинговым агентством электронной коммерции, таким как WebFX, спросите своего менеджера по работе с клиентами, что они предлагают, основываясь на их опыте. WebFX работает в различных отраслях, от отелей до торговцев лодками, поэтому они, вероятно, имеют опыт работы с такими же компаниями электронной коммерции, что и ваши.

Это далеко не полный список систем онлайн-платежей. Если вашей любимой системы онлайн-платежей нет в списке, , пожалуйста, поделитесь ею с нами в комментариях и обсудите, почему вы выбрали ее среди других систем онлайн-платежей.

Связанное содержимое

,Потребители хотят удобства; это одна из причин того, что онлайн-покупки продолжают расти в популярности. Исследование, проведенное BigCommerce, показало, что электронная коммерция растет на 23% в годовом исчислении. Более того, Millennials и Gen Xers — два поколения, которые составляют большинство населения США — проводят шесть часов в неделю за покупками в Интернете.

Это огромная возможность для бизнеса расширить присутствие своего бренда и существенно увеличить свои доходы.Для этого вам необходимо инвестировать в систему электронных платежей. Если вы только начинаете бизнес или являетесь ключевым игроком в своей отрасли, здесь есть все, что вам нужно знать об электронных платежных системах.

Начните работу с Square App Marketplace.

Полностью интегрированные сторонние приложения для поддержки вашего бизнеса.

Часто задаваемые вопросы

Что такое электронный платеж?

Как работают электронные платежные системы?

Что такое электронные способы оплаты?

Безопасны ли электронные платежи?

Каковы преимущества электронных платежных систем?

Что такое электронный платеж?

Электронные платежи позволяют клиентам оплачивать товары или услуги в электронном виде.Электронные платежи — это то, что позволяет вам покупать одежду через ваш любимый интернет-магазин или оплачивать счета за кабельные сети онлайн. Поэтому, если вы планируете создать интернет-магазин, вам нужно иметь систему электронных платежей и узнать, как именно она работает.

Даже если вы не планируете инвестировать в электронную коммерцию, важно понимать, как работают электронные платежи (как клиент), и какую роль они играют в эволюции экосистемы обработки платежей.

Двадцать четыре процента американцев не совершают покупок наличными в течение недели, согласно Исследовательскому центру Пью.А в Wall Street Journal говорится, что в 2016 году кредитные карты впервые во всем мире затмили наличные в транзакциях. Мы знаем, что интернет-магазины находятся на подъеме — 8 из 10 американцев являются онлайн-покупателями (по словам Пью). В этой эволюции мы видим, что потребители тяготеют к способам оплаты и доставки, которые предлагают больше удобства и гибкости.

Как работают электронные платежные системы?

Понимание того, как работает электронная оплата, может стать техническим, поскольку в ней много движущихся частей.Вот распределение основных участников, необходимых для транзакции электронного платежа:

- Держатель карты определяется как потребитель, который покупает продукт или услугу онлайн.

- Продавец — это лицо или предприятие, которое продает продукт или услугу владельцу карты.

- Эмитент — это финансовое учреждение, которое предоставляет держателю карты платежную карту. Обычно это банк владельца карты.

- Приобретатель , или поставщик торгового счета, является финансовым учреждением, которое создает учетную запись у продавца. Приобретатель подтверждает законность учетной записи держателя карты.

- Процессор платежей обрабатывает официальную транзакцию между владельцем карты и продавцом.

- Платежный шлюз обрабатывает платежные сообщения продавца и использует протоколы безопасности и шифрование для обеспечения безопасности транзакций.

Электронные платежные транзакции подразделяются на два типа: разовые платежи поставщику и периодические платежи покупателя.

- Единовременные платежи поставщиков обычно используются на веб-сайтах электронной коммерции. Владелец карты вводит данные карты или банковскую информацию на странице оформления заказа и просто нажимает кнопку, чтобы совершить покупку.

- Платежи постоянных клиентов-поставщиков используются, когда владелец карты регулярно оплачивает товар или услугу. Клиенты вводят свои данные один раз, а затем выбирают вариант регулярного выставления счетов с установленной датой оплаты. Это часто используется страховыми агентствами, телефонными компаниями, компаниями по управлению кредитами и другими видами бизнеса.

Электронные способы оплаты

Все транзакции требуют метода оплаты. В традиционных системах обработки платежей клиент может использовать наличные, чеки, карты с магнитной полосой, карты с чип-картой EMV или варианты мобильных платежей.

Электронные способы оплаты немного отличаются. Электронные платежи организуются с помощью электронного перевода средств (EFT), который представляет собой процесс перевода денег с одного банковского счета на другой без какого-либо обмена вручную. Способы оплаты онлайн, использующие EFT, включают:

- Дебетовые или кредитные карты.Предприятия должны иметь программное обеспечение электронной коммерции для приема платежей в Интернете. Клиент вводит информацию о дебетовой или кредитной карте в виртуальном терминале или онлайн-счете, когда приобретается продукт или услуга.

- eChecks. Вместо ввода информации о карте клиент может использовать электронный чек для оплаты через Интернет, введя текущий счет и номера маршрутизации из банка.

Безопасны ли электронные платежи?

Безопасность кредитных карт является главным приоритетом для любого бизнеса, особенно если у вас есть интернет-магазин или вы используете Интернет для совершения транзакций любым способом.Но не волнуйтесь, существует ряд стандартов безопасности и протоколов для обеспечения безопасности финансовых транзакций в Интернете.

Вот как вы можете соблюдать отраслевые стандарты и обеспечивать безопасность конфиденциальных данных.

Узнайте о системе безопасных электронных транзакций.

Система безопасных электронных транзакций (SET) — это набор протоколов безопасности, используемых для облегчения электронных платежей. С помощью SET для аутентификации и обеспечения конфиденциальности интегрированы несколько компонентов: программное обеспечение цифрового кошелька, программное обеспечение продавца и программное обеспечение сервера платежного шлюза.

Убедитесь, что ваша электронная платежная система соответствует PCI.

При оценке различных вариантов системы электронных платежей убедитесь, что выбран вариант, совместимый с PCI. Стандарт безопасности данных индустрии платежных карт (PCI DSS) устанавливает список требований к платежным системам для безопасного приема, хранения и обработки платежей.

Создайте сайт электронной коммерции, использующий технологию шифрования SSL.

Технология уровня защищенных сокетов (SSL) — это модель безопасности, которая отвечает следующим требованиям безопасности: шифрование, аутентификация, невозможность установления репутации и целостность.Это гарантирует, что все транзакции электронных платежей, сделанные на вашем сайте электронной торговли, являются безопасными и надежными.

Настройка цифровых подписей.

Цифровые подписи — это электронные отпечатки пальцев, которые связывают владельца карты с онлайн-транзакцией. Эти подписи используют инфраструктуру открытых ключей для обеспечения безопасности каждой транзакции.

Почему это приносит пользу вашему бизнесу?

Теперь вы понимаете, как работают электронные платежные системы. Как они работают на ваш бизнес?

- Достигните новой аудитории. Электронная коммерция существенно расширяет ваш целевой рынок. Поскольку у вас нет географических или временных ограничений, клиенты могут получить доступ к вашему веб-сайту и покупать продукты в любом месте и в любое время.

- Повышение эффективности закупок. Клиенты не должны ждать в очереди, чтобы купить продукты или услуги при использовании системы электронных платежей. Этот вид эффективности закупок может на самом деле побудить потребителей покупать у вашего бизнеса чаще.

- Повышение безопасности платежей. Существует множество мер безопасности и протоколов для обеспечения безопасности и надежности ваших онлайн-транзакций.

Что такое электронная платежная система?

от TBF Finance

С ростом бизнеса онлайн-магазинов и электронной коммерции, электронные платежные системы становятся все более популярными. По сути, система электронных платежей — это способ для покупателя покупать товары и услуги через электронный носитель вместо использования наличных или бумажных чеков.

Системы электронных платежей и онлайн-платежей

Системы электронных платежей также известны как системы электронных платежей и системы онлайн-платежей.Распространенные формы электронных платежей включают дебетовые карты, кредитные карты и Автоматизированный расчетный центр (ACH). Система ACH относится к электронным чекам, прямому дебету и прямым депозитным операциям.

Другие альтернативные способы электронных платежей, популярность которых постоянно растет, включают:

- Биткойн и другие криптовалюты

- Банковские переводы

- Электронные кошельки

По мере того, как все больше компаний развивают свое присутствие в Интернете и открывают свои продукты и услуги для покупки на онлайн-платформах, мы продолжим наблюдать рост систем электронных платежей наряду с новыми типами порталов и устройств обработки платежей.

Жертвами этого прихода к власти будут транзакции, совершенные с помощью наличных и бумажных чеков.

Типы электронных платежных систем

Существует два различных типа электронных платежных систем, в том числе системы наличных платежей и системы кредитных платежей. Системы различаются в зависимости от того, какой тип электронного платежа вы выбираете для каждой конкретной транзакции. Давайте рассмотрим каждый из типов электронных платежных систем.

Хотя частота транзакций, совершаемых с помощью бумажных денег, снижается, системы оплаты наличными будут существовать некоторое время. К ним относятся транзакции, сделанные с помощью прямого дебета или с помощью электронного чека.

- Прямой дебет: Во время транзакции такого типа владелец счета отправляет сообщение в свой банк, чтобы списать или получить определенную сумму денег со своего счета для оплаты услуг или товаров в электронном виде.

- E-Check: Этот тип транзакции включает в себя цифровую версию бумажного чека.Транзакция во многом похожа на электронный перевод средств с чекового или сберегательного счета владельца счета без необходимости физического бумажного чека.

Из двух платежных систем кредитная платежная система наиболее широко используется среди потребителей всех возрастов. Он включает в себя транзакции, сделанные с помощью кредитных карт и электронных кошельков.

- Кредитные карты: Финансовые учреждения выдают кредитные карты держателям карт.Карты позволяют владельцам карт покупать товары и услуги через Интернет или через электронные платежные порталы без использования наличных. Они очень удобны и позволяют владельцам карт создавать кредитные истории, которые играют большую роль в кредитных рейтингах. Одной из наиболее удобных функций кредитных карт является то, что они позволяют продавцам получать средства за свои товары или услуги сразу, вместо того, чтобы ждать неисчислимое количество времени для обработки счета.

- E-кошелек: E-кошелек относится к электронному кошельку.Проще говоря, электронный кошелек — это тип счета с предоплатой, в котором безопасно хранится информация о кредитной или дебетовой карте пользователя. Надежное хранение этой информации в Интернете позволяет пользователям совершать покупки в Интернете.

: преимущества

Есть много преимуществ, связанных с электронными платежными системами. Они не только упрощают процесс покупки для клиентов, пытающихся делать онлайн и электронные покупки, но они часто более безопасны и облегчают торговцам ведение бизнеса практически из любого места, если у них есть присутствие в Интернете или оборудование для обработки транзакций. ,

Взгляните на некоторые другие преимущества ниже:

- Больше продаж продавцам: Системы электронных платежей облегчают торговцам доступ к большему количеству клиентов по всему миру, что приводит к увеличению доходов и общему росту бизнеса.

- Эффективность: Эти системы более эффективны, чем другие способы оплаты, поскольку они способны быстро обрабатывать транзакции практически из любого места, где есть подключение к Интернету.

- Удобство: Электронные способы оплаты позволяют клиентам легко совершать покупки онлайн в любое время и в любом месте.

- Более низкие операционные расходы по сравнению с другими платежными системами

- Удобный для пользователя

- Безопасность: Системы электронных платежей более безопасны, чем другие платежные системы, благодаря средствам безопасности и защиты от мошенничества, встроенным в шлюзы электронных платежей.

: недостатки

Как и в любом другом типе платежных систем, электронные платежные системы имеют свои недостатки. Некоторые из этих недостатков включают в себя следующее:

- Безопасность: Даже несмотря на то, что средства защиты от мошенничества и другие средства безопасности встроены в шлюзы электронных платежей, нельзя отрицать тот факт, что мошенничество в области электронной торговли растет.Когда платежная система не является полностью защищенной, всегда существует риск нарушения безопасности, что может привести к краже личных данных.

- Отсутствие анонимности: В настоящее время общеизвестно, что как только вы введете некоторые свои личные данные онлайн в базу данных платежной системы, некоторые из этих данных будут доступны в сети навсегда.

- Для электронных платежных систем требуется доступ к Интернету: Если у вас нет доступа к Интернету, вы не сможете совершить транзакцию с помощью системы электронных платежей, простой и понятной.

Заключительные мысли

Независимо от того, как вы относитесь к системам электронных платежей и совершению покупок в Интернете или через другие электронные порталы, нельзя отрицать простую истину о том, что технология здесь, чтобы остаться. Вскоре денежные и бумажные чеки, скорее всего, уйдут в прошлое, поскольку все больше компаний переходят на путь электронной коммерции.

Даже если вы в настоящее время не используете систему электронных платежей очень часто, есть вероятность, что это изменится, потому что все больше компаний устанавливают системы электронных платежей.И почему бы нет? Они быстрые, удобные и простые в использовании. Кроме того, они безопасны и облегчают торговцам доступ к большему количеству клиентов.

Что ты думаешь? Вы покупаете товары и услуги онлайн или с помощью кредитных и дебетовых карт, или предпочитаете старые добрые деньги?

,Как выбрать лучшую платежную систему для интернет-эквайринга? Наверняка, когда вы запускаете интернет-проект, вы сталкиваетесь с этим вопросом. Фактически, у каждого бизнеса есть множество требований к периоду вывода полученных средств, максимальному размеру комиссии, необходимости простоты и легкости интеграции для клиентов. Кроме того, интернет-бизнес может иметь различный уровень риска и часто ведется оффшорными юридическими лицами, что, конечно, требует нестандартных решений.Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а более конкретно их типы, преимущества и недостатки каждой из них.

ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ ИНТЕРНЕТА

Существует четыре основных типа платежных систем для сайта:

1. Карточная платежная система для веб-сайтов

Их типичными представителями являются не сами VISA и MasterCard, а всегда комбинация двух субъектов, а именно банка и процессора.Обе эти организации присутствуют всегда и являются важными элементами процедуры расчетов по карточным платежам. Банк, открывающий так называемый «торговый счет», является хранилищем полученных средств и отвечает за их «чистоту». А координатором сложного процесса проверки данных карты и гарантом транзакционности является процессор (Расчетный центр обработки платежей). В этом случае, когда сайт и платежная система интегрированы, Merchant (компания) может работать со многими другими банками и процессорами.Единственным условием является наличие соглашений и технической интеграции между участниками процесса.

Когда вы подключаете свой сайт к платежной системе банковских карт, возникает вопрос, куда идти, в банк или в процессор? Выбор определенно в пользу процессора. Есть несколько причин. Во-первых, в группе «банк + процессор» только банки являются ответственными лицами за карточные и межбанковские регуляторы, и с банком намного сложнее вести переговоры. Плюс, как правило, банки специализируются только на определенных видах бизнеса (в основном «белые» и «низкорисковые») и не работают с интернет-компаниями, которые не подпадают под их структуру.Кроме того, их «шаблоны» не могут быть определены заранее, если банк подходит или нет. Процессоры, напротив, не связаны строгими требованиями и страхом потерять лицензию, и поэтому они абсолютно «гибки». Кроме того, в отличие от банков, с ними работают ИТ-специалисты, которые близко знакомы со всеми вашими вопросами, и они всегда готовы рассказать вам, что делать и каким путем лучше всего это сделать.

Учитывая вышеизложенное и тот факт, что процессоры работают с несколькими банками, легко понять, что легче иметь дело с процессором, который почти наверняка сможет работать с вами, чем посылать вопросники множеству банки и ждут, что один из них согласится на вашу схему бизнеса, а затем надеяться, что она работает с соответствующим процессором.

2. Системы электронных кошельков

С электронными валютами все гораздо проще, чем с банковскими картами. Поскольку эти организации объединяют как поставщика платежных услуг, так и «центральный банк» для себя, а также надзорный орган и законодателя за свои собственные деньги, легко догадаться, что в этих условиях бюрократическая составляющая связи минимальна. Конечно, национальные законы по всему миру несколько повысили требования к таким организациям, но в целом подключение к «системам электронных кошельков» проще всего интегрировать в решения.Возможно, единственным недостатком этих систем является их низкая популярность, за исключением, пожалуй, группы покупателей, как технически продвинутой молодежи, что, безусловно, негативно сказывается на возможности использования любого электронного кошелька в качестве основного. платежная система для сайта.

3. Платежные посредники

Специальная группа организаций, которые с одной стороны используют электронные кошельки, а с другой — работают с валютами реального мира, являются платежными посредниками.Если вам нужна система оплаты пластиковых карт, но пройти процедуру «соответствия» невозможно ни в одном из банков, или вы просто хотите сэкономить время, вы можете попробовать обратиться к таким системам, как PayPal или Moneybookers, которые, действуя от вашего имени, примет на свой счет деньги клиентов, а затем переведет их вам. Самое интересное, что комиссия такой организации может даже быть эквивалентна обычной обработке карты. К сожалению, в этих системах всегда есть спрос для каждого конечного потребителя на прохождение процедуры регистрации, что значительно усложняет процесс покупки.Последний пункт в контексте интернет-коммерции может стать роковым недостатком.

4. Универсальные платежные системы или «агрегаторы»

Некоторые процессинговые компании, работающие с VISA и MasterCard, обычно являются универсальными платежными системами. Для этого они объединяются с различными представителями всех предыдущих групп. В связи с тем, что они являются официальными дистрибьюторами всех своих контрагентов, эти «агрегаторы» предоставляют своим клиентам услугу «единого окна» для подключения нужного набора платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиент при обращении к этому агрегатору должен заполнить только одну форму, а затем агрегатор берет на себя весь процесс работы с другими системами. В то же время, ставки и другие условия для каждого Продавца всегда такие же, как и при работе напрямую с поставщиками услуг. Идентификация условий с конечными поставщиками является обязательным условием для деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

Уважаемые клиенты, как видите, мы сделали все, чтобы ваш платеж был максимально удобным и выгодным. У нас есть собственный центр обмена информацией, который сотрудничает со многими банками, и мы организовали «единую систему» для подключения сторонних провайдеров. Кроме того, поскольку наш девиз — «Все для интернет-бизнеса», мы также предоставляем услуги по правовой и налоговой оптимизации, а также различные консультации. Это делает нас самой универсальной из существующих систем онлайн-платежей.Мы всегда рады вам помочь, пожалуйста, свяжитесь с нами.

В то время мы подключаемся ко всем платежным системам, представленным здесь и ниже.

Весь текст и графика, представленные на этой веб-странице, являются собственностью ООО «Смарт Групп» — компании, зарегистрированной в Российской Федерации.

Использование этих материалов без письменного согласия владельца запрещено и будет преследоваться в соответствии с законодательством

путем обращения в хостинговые центры, обслуживающие сайты нарушителей, а также обращения в суды по месту регистрации

нарушитель или место жительства отдельного нарушителя.